クレジットカード会社が求めているのは、

安定した収入のある方!です。

年金ほど「安定した収入」はありません。

しかし、年金受給者のクレカ審査通過が厳しいのも現実です。

当サイトからお申し込みになった方でも、

申し込むクレジットカードを間違うと、

簡単に審査に落ちてしまうことがあります。

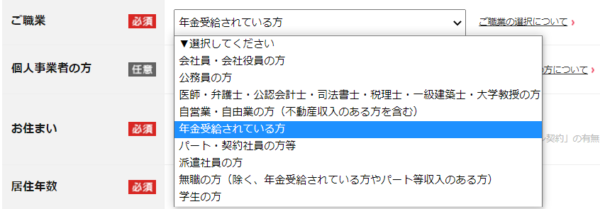

クレジットカードの申し込み職業欄には「年金受給の方」「お勤めされていない方」というチェック項目がほぼあります。

この記事では、数あるクレカの中でも、年金受給者の方におすすめのクレジットカードを3つご紹介します。

⇒今スグ!お薦めのクレカを知りたい方はこちら

年金受給者でも作れるカードはあります!

年金受給者がクレジットカードを新規に申し込むとき確認したいのは、職業の項目の中に「年金受給者」の選択肢があるかどうか。

特に高齢者の顧客が多いスーパーやコンビニなどの流通系のクレジットカードはおすすめの一つと言えるでしょう。

例えば「セブンカード」や「イオンカード」などは、「年金受給者」の選択肢がきちんと用意されています。

一方で、「年金受給者」の選択肢がないクレジットカードは、審査に通過する可能性が低いのでおすすめしません。

クレジットカード会社によって年齢制限もあった気がするけど……

昔はクレジットカード会社によっては「69歳まで」のように、年齢制限を設けていたところもありましたが、いまはほとんどのカードが年齢制限なしです。

18歳以上で上限なし。

年金受給者をを外してはカード会社も立ち行けませんし、何より元気な世代。「年金収入です」と、堂々と申し込みましょう。

審査に通りやすくするポイントはある?

1.記入漏れや記入間違いをしない!

以外に多いのがこのケアレスミス。再確認しましょう。

2.キャッシング枠は0円にする!

カード利用はショッピング枠で十分。審査の通りやすさが上がります!

⇒ まだある審査に通りやすく8つのコツは⇒こちら

年金受給者の方におすすめのクレジットカード

ここからは、年金受給者に特におすすめのクレジットカードとして、

Oliveフレキシブルペイ(クレジットモード)

を紹介します。

年金受給者の方に、今一番おすすめしたい!Oliveフレキシブルペイ(クレジットモード)

三井住友銀行のOliveフレキシブルペイ(クレジットモード)は、年金生活者にとてもオススメの万能カードです。

1枚のカードで銀行口座からクレカまで便利に使えるからです。

万一、クレカの審査に落ちたとしても、

デビットカードとポイント払い、キャッシュカード機能が使用できる1枚で4役のカードです。

申し込みは⇒こちらからスマホで簡単。年会費は永年無料(一般カードのみ)。

デビットモードとクレジットモードも最短3営業日で発行!

カード1枚で4つの機能が使えるOliveフレキシブルペイ(クレジットモード)。

- キャッシュカード

- デビットカード/基本還元率0.5%

- クレジットカード/基本還元率0.5%~

- ポイント払い

この他にも、保険や証券まで1枚に凝縮できます。操作はアプリ内で簡単に切り替えるだけ。

1つのアプリで完結できるマルチナンバーレスカードです。

「Visa」「Visaのタッチ決済」または「iD」マークのあるお店で使うことができます。

年金生活者にこそ、一番おすすめしたいカードです!

対象のコンビニ・飲食店で最大20%のポイント還元も受けられます。※

しかも、今度、口座開設+入金で最大67,600円相当が全員獲得!(期間:2026年2月2日~)

※対象のサービスのご利用状況に応じて、対象のコンビ

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗が

※ポイント還元率の合算は、複数のVポイントアッププログラムの条

※特典付与には条件があり、口座開設とクレジットカード

※最大67,600円相当は最上位クレジットカードでのお取引が

※こちらの最大金額は2026/3/1までです。2026/3/

年金受給者がクレジットカードの審査に通りやすくなるネットの申し込みの手順

ここからは、年金受給者がクレジットカードの審査に通りやすくなる、インターネットの申込の手順と注意点について解説していきます。

申込書類に記入して郵送する方法もありますが、カード会社に到着するまでの時間がかかることから、審査の結果が出るのもその分遅くなってしまいます。

その点、インターネットでの申し込みであれば、すぐに審査をしてもらえますし、なおかつ、インターネットの申し込みならではのお得な特典がついてくることがほとんどです。

ここでは「イオンカードWAON一体型」の申し込みを例にして、「申し込みの手順」を紹介します。

①本人情報の記入

まず最初に、「名前」「住所」「電話番号」「生年月日」「性別」「メールアドレス」などの本人情報を記入します。

②職業欄から「年金受給者」を選択

イオンカードの職業欄は、「会社員・公務員」「派遣・パート・アルバイト」「学生」「自営業」「専業主婦(夫)」「年金受給者」の6種類が用意されています。

この中から「年金受給者」を選択します。

③年収を記入

年収の欄に、「1年間の年金収入」を記入します。

不動産収入など、他からの収入がある場合には、その分もプラスした金額を記載してください。

④クレジット利用残高を記入

クレジット利用残高とは、他にローンなどを利用している場合、「これまでに使用した金額」を指しています。

そのため、他からの借り入れがない場合には、「0円」と記入します。

⑤クレジット年間支払い予定額を記入

クレジット年間支払い予定額とは、他でローン契約を結んでいる際の、月々の支払額×(12ヶ月)で計算されます。

例えば月々2万円の支払いであれば、2万円×12(ヶ月)=24万円となります。

他とのローン契約がないようなら、「年収の5分の1より少ない金額」を記入します。

年収200万円の場合なら、「40万円以下」が目安となります。

⑥ショッピング枠を選択

ショッピング枠は「10万円~100万円」などの項目から選択します。

後から変更もできますので、無理のない金額にしておきましょう。

⑦キャッシング枠を選択

キャッシング枠は「50万円」などの項目から選択します。

年金受給者の申し込みの際には、「0円」を選ぶのがおすすめです。

⑧引き落とし先の銀行口座の情報を記入

クレジットカードの支払い金額の引き落とし先の銀行口座の情報を記入します。

手元にキャッシュカードや預金通帳を用意しておくとスムーズに進行します。

⑨申し込み内容を確認して、送信

最後に申し込み内容を確認してから、「送信」をクリックします。

⑩審査

記載された情報を元に、審査をします。

年金受給者の場合、在籍確認の代わりに電話連絡があることがあります。

ご自宅の電話番号を記入された場合は自宅へ。携帯電話番号を記入された場合は携帯へ連絡が来ます。

⑪本人確認書類

「ご本人確認手続き」の案内が、記入したメールアドレスに届きます。

運転免許証などの本人確認書類を撮影したものを、案内に従って送信してください。

⑫クレジットカード到着

申し込みから1~2週間ほどで、自宅にクレジットカードが書留にて郵送されます。

年金受給者がクレジットカードの審査に通過するための8つのコツ

ここからは、年金受給者がクレジットカードの審査に通過するための8つのコツを紹介します。

審査に通過するコツ①職業選択欄に「年金受給者」の項目がある

前述したように、クレジットカードの申し込みの際に、職業選択欄の中に「年金受給者」の項目があることを確認することが重要です。

審査に通過するコツ②年収が200万円以上

年金受給者がクレジットカードの審査に通過しやすくなる年収の目安は、「200万円以上」と言われています。

年収欄には「1年分の年金の受給額」を記入してください。

年金だけでなくアパートなどからの家賃収入などがあると、より一層審査に通過する確率が高まります。

審査に通過するコツ③持ち家がある

「持ち家がある」ことも、年金受給者のクレジットカードの審査では有利なポイントとなります。

持ち家があるということは、銀行などの金融機関から住宅ローンを借り入れて、きちんと返済を済ませたという実績を持っていることにつながります。

20~30年のローンであれば、その期間コツコツと返済を続けることで、銀行への信用が形成されています。

他にも定期預金の口座に千万単位の預金があるようなら、年収が200万円に満たなくても、クレジットカードの審査に通りやすくなります。

審査に通過するコツ④他からの借り入れがない

年金受給者に限らず、クレジットカードの審査に通過しやすいパターンに、「他からの借り入れがない」こともあります。

他のカード会社からの借り入れはもちろんですが、住宅ローンや自動車ローンの残額が多いようですと、審査に通りにくくなるかもしれません。

借入金には、スマートフォンの機種本体の割賦代金も含まれますのでご注意ください。

審査に通過するコツ⑤できるだけすべての項目に記入する

クレジットカードの申し込みの際に、できるだけすべての項目を記入するのも審査に通りやすくなるコツのひとつです。

電話番号に関しては、きちんと連絡が取れるのであれば、固定電話でも携帯電話でもどちらでも問題ないようです。

審査に通過するコツ⑥クレジットヒストリー(クレヒス)がある

クレジットヒストリー(クレヒス)とは、過去にクレジットカードを利用したり、住宅ローンや自動車ローンなどの、ローン契約の借り入れや返済の状況が記録されたものです。

仮にこのクレジットヒストリーがない場合、過去に滞納や返済不能となり、ブラックリストに掲載されてしまった人なのではないか?という疑いを持たれてしまうケースもあるようです。

特に年金受給者が新規にクレジットカードを作る際には、注意しておいた方が良いでしょう。

審査に通過するコツ⑦キャッシング枠は「0円」にする

年金受給者がクレジットカードの審査に通過しやすくなるためには、キャッシング枠を「0円」にするのも重要です。

キャッシング枠を設定した場合、年収の3分の1までがクレジットカードの利用限度額となってしまいます。(貸金業法・総量規制)

例えば、年収200万円であれば、666,666円までが利用限度額となる計算です。

クレジットカードの審査もより一層厳しいものとなります。

そのため、年金受給者がクレジットカードを新規で作る際には、ショッピング枠のみで、キャッシング枠は「0円」としておいた方が、カード作成の確率を高めるのにつながります。

審査に通過するコツ⑧1度に何枚も申し込まない

何事も「数撃ちゃ当たる」とばかりに、一度に複数のアプローチをするのが成功の確率を高める方法として推奨されることがあります。

ところが、クレジットカードを作る際には、この「数撃ちゃ当たる」はマイナスにしか働きません。

何故ならば、クレジットカードの審査に大きく影響する「個人信用情報機関(CIC)」に「多重申し込み」として登録されてしまう危険性があるためです。

「多重申し込み」に登録されますと、その後6ヶ月間は新規でクレジットカードを作ることができなくなります。

「お金に困っている人」「多重債務者なのでは?」という疑いが持たれるためです。

クレジットカードは1枚ずつ期間を空けて申し込むことが、審査を通過しやすくなるコツのひとつでもあります。

もし審査に通過しなかった場合には、6ヶ月(半年間)空けてから別のカード会社に申し込むようにしましょう。

クレジットカードの支払可能見込額と限度額

年金受給者だけでなく、クレジットカードを新たに作る場合には、「支払可能見込額」を算出することが、割賦販売法によって定められています。

支払可能見込額は、「年収」-「生活維持費」-「クレジット債務」で計算されます。

生活維持費はこちらの表を元に算定されます。

例えば年収200万円で2人暮らし(2人世帯)で持ち家あり(住宅ローン完済)クレジット債務10万円の場合、(200万円「年収」-136万円「生活維持費」-10万円「クレジット債務」)×0.9=「486,000円」が支払可能見込額になります。

この場合、486,000円以内の利用限度額のクレジットカードが作成されます。

更に詳しく知りたい方は、こちら⇒日本クレジットカード協会をご覧ください。

障害年金受給者でもクレジットカードは作れる?

年金には、自営業者や主婦などが加入する国民年金や国民年金基金、企業や役所に勤務している人が加入する厚生年金の他にも、障害年金があります。

障害年金は、一定以上の等級の障害者認定を受けた人に「65歳まで支給される年金」です。

ちなみに障害年金も他の年金と同様、「安定した収入」と認められるため、「年金受給者」が職業欄に用意されているクレジットカードであれば、新規に作成できる可能性があります。

ある程度の預貯金や不動産を所持していたり、他に仕事をしているようであれば、より審査に通過する確率が高まります。

おわりに

年金受給者であっても、クレジットカードの審査に通過する可能性があります。

今回ご紹介した3つのクレジットカードは、比較的年金受給者が作りやすいカードとなっていますので、是非チェックしてみてください。