「おすすめランキングはよくあるけど、どれが正解なのかわからない!」

その気持ち、よく分かります!

様々な情報を見たり聞いたりしても、大量のビジネスカードの中からどれを選ぶべきか?法人/個人事業主/フリーランスの自分に最適な1枚は何か?等々、悩みますよね?

ですが安心してください!

この記事では、ビジネスカード選びで迷っているあなたをニーズに合わせ、7つの項目に分けて選ぶ方法から注意点まで幅広く解説します。

・創業して間もない方

・追加カードを何枚も欲しい方

・ETCカードを何枚も欲しい方

・限度額の枠が広いカードが欲しい方

・ビジネスカードをとりあえず持ちたい方

・ステータス性の高いビジネスカードを持ちたい方

・海外出張へ行く方(マイルも一緒に貯めたい)

創業間もない方必見!審査に通りやすいビジネスカードを選びましょう|法人の場合と個人事業主の場合

創業間もない企業、またはスタートしたばかりの個人事業主も、様々なサービスを受けられるビジネスカードを発行したいですよね!

しかし、ここで壁になるのが「決算書類の提出」や創業間もないため「信用」が足りないことです。

特に決算書類の提出は、創業から1年経過しないと取得できませんので、1年以上経過していない法人や個人事業主は申込できません。

このままでは、ビジネスカードを発行できませんので「審査に通りやすい」または「作りやすい」ビジネスカードを選びましょう。

例えば、以下の3枚が審査に通りやすく作りやすいビジネスカードです。

●ライフカードビジネスライトプラス

●三井住友カード ビジネスオーナーズ

●テックビズカード

両者は本来、ビジネスカードで必要な決算書類や登記簿謄本等の提出は必要なく、「本人確認書類(例:運転免許証やパスポート等)」のみ提出すればOKです。

またライフカードビジネスライトプラスは、必要最低限のビジネスサービスを備え、なおかつ年会費無料のためスタートしたばかりの個人事業主やフリーランスの方にピッタリです。

そして三井住友カード ビジネスオーナーズの場合、業績や信用によって「ゴールドカード」「プラチナカード」にグレードアップします。

そのため、法人の中で今後、規模を大きくすると共にビジネスカードのグレードもアップさせたいと思っている方におすすめです。

このように、法人や個人事業主の業績や創業年数を審査で、そこまで加味しない通りやすく作りやすいビジネスカードがありますので、創業間もない方は作りやすいカードを選びましょう。

※今回紹介したビジネスカードは、審査に通りやすく作りやすいですが、カード会社の審査により落ちることもあります。

社員に追加カードを渡したい|増えても安心なビジネスカード選びが大切

あなたが従業員へ個別に「追加カード」を渡すなら、追加カードが複数枚発行できるビジネスカードを選びましょう。

追加カードの利点はなんと言っても決済の一本化。

経理が領収書の確認に時間をとられることなくカード明細書で瞬時にチェックできます。更に決済の権限を従業員に委譲するため、代表者が決済ごとに承認作業で時間をとられることがなくなります。

では、追加カードを複数枚発行できるビジネスカードの一例を紹介しましょう。

アメリカン・エキスプレス・ビジネスカード:最大4枚まで

オリコビジネスカードGold:最大20枚まで

JCB法人カード(一般):制限なし

今後、従業員を採用する予定があり、なおかつ追加カードを渡すことを検討しているなら複数枚発行できるビジネスカードを選びましょう。

しかし、今いる社員に渡すだけでしたら発行できる枚数は最低限のカードを選びその分、ビジネスサービスが充実したカード、または年会費を抑えたカードを選びましょう。

更に詳しくはこちら↓↓

ETCカードを発行する|営業車を増やす&従業員に渡すなら複数枚発行できるカードが1番!

何人もの従業員が高速道路を営業車を利用して出張している、する予定があるなら「ETCカード」を複数枚発行できるビジネスカードを選びましょう。

2,3枚しか発行できないカードでは、何枚もビジネスカードを発行するには手間がかかりますし、そのためにビジネスカードを発行していては年会費が膨らんでしまいます。

コストをかけない為には最初からETCカードを複数枚発行できるビジネスカードを選びましょう。

ずばり「JCB法人カード(一般)」がおすすめです。

ETCカードの発行費用や年会費は無料で、枚数制限が無く、必要に応じて複数枚のETCカードが発行できる優れものです。

また、ETCカードの発行枚数が3枚のみですが、ETCカードの年会費が無料で、なおかつゴールドカード特典を味わえる「オリコEX Gold for Biz」も数枚だけ発行したい方におすすめです。

もしETCカードを発行する際、闇雲にビジネスカードを選ばず、あなたの欲しい枚数が発行できるビジネスカードを選びましょう。

更に詳しくはこちら↓↓

広告費用&設備投資等で多額の費用が発生|限度額の枠が広いビジネスカードがおすすめ

広告費用の引き落としに使うビジネスカード、そして設備投資をビジネスカードで決済したいなら「限度額」に注目してカードを選びましょう。

少しでビジネスカードのコストを抑えようと年会費が少ない、もしくは無料のカードを選びがちです。年会費無料のビジネスカードは利用可能枠自体が低く設定されている事が多いため、すぐに限度額がいっぱいになってしまいます。

設備の新調をしたくてもカードで決済できない、または広告費用が引き落とされず広告が停止します。

特に広告が停止すると、再設定のために時間と労力を使いますし停止中、もしかしたら新しいビジネスチャンスを逃したかもしれません。

限度額で痛い思いをしないためにも、例えば限度額を柔軟に対応してくれるカードを選びましょう。

例えば…

●セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

2枚のアメリカン・エキスプレス・ビジネスカードは、会員の情報や利用状況をもとに限度額を柔軟に対応します。

もちろん、アメリカン・エキスプレス・ビジネスカード以外にも限度額に余裕があるビジネスカードもありますので今後、広告を拡大する方や設備投資をビジネスカードで決済したい方は、限度額に注目して発行しましょう。

更に詳しくはこちら↓↓

ビジネスカードをとりあえず持ちたい|ポイントは発行しやすい&維持費がかからないカードを選ぶ

ビジネスカードを決済しか使わない、または知り合いが持っているからとりあえず持ちたい、ならばシンプルなビジネスカードを選びましょう。

確かに、豊富なビジネスサービスや機能、旅行傷害保険や航空機の遅延・欠航などの保険が付帯すれば、業務効率が上がりますし出張や旅行中のトラブルにも対応できます。

しかしビジネスサービスを使わない、出張や旅行に殆ど行かず保険サービスは使わない方にとっては、過剰なサービスであり、高額な年会費を支払っているだけです。

その点シンプルなビジネスカードは、付帯するビジネスサービスや保険サービス等が絞られているため年会費が少額、または無料で所有できます。

例えば、シンプルなビジネスカードとして2枚挙げられます。

NTTファイナンスBizカード レギュラー:年会費無料。ビジネスサービスや最高2,000万円の旅行傷害保険が付帯し、今後ステップアップする際「ゴールドカード」も用意。

ライフカードビジネスライトプラス:年会費無料。「福利厚生サービス」や「VISA/Mastercardのビジネス優待」が受けられます。

あなたが、個人事業主でビジネスサービスや旅行傷害保険をそこまで必要としないなら「ライフカードビジネスライトプラス」がピッタリです。

また、法人の方で今後、規模を拡大すると同時にシンプルでステータス性の高いクレジットカードを持ちたいと思ったら「NTTファイナンスBizカード レギュラー」が良いでしょう。

あなたが、特に機能やサービスを必要としない、または最低限のサービスがあれば良いと思ったらシンプルなビジネスカードを選びましょう。

更に詳しくはこちら↓↓

一目置かれたい!ステータス性をアピールするならゴールド&プラチナカードを選びましょう

クレジットカードは意外と人目につきやすく会食や接待の決済時、取引先や知人に見られています。

もし、あなたが人に見られてもおかしくない、またはステータス性をアピールできるカードを求めるなら「ゴールドカード」または「プラチナカード」を選びましょう。

ステータス性の高いビジネスカードを挙げると「三井住友ビジネスカードforOwners プラチナ」や「アメリカン・エキスプレス・ビジネス・ゴールド・カード」があります。

それぞれ、プラチナカード/ゴールドカードにふさわしい券面デザインと、会食や接待に活躍する特典達、例えば名門ゴルフ場予約や名店・一流料理店を会員限定の特典で味わえます。

とは言え、高額な年会費がデメリットであり「三井住友ビジネスカードforOwners プラチナ:55,000円」「アメリカン・エキスプレス・ビジネス・ゴールド・カード:36,300円」です。

「ステータス性も高く、年会費を抑えたコストパフォーマンスの高いビジネスカードが欲しい!」

ならば「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」や「オリコEX Gold for Biz」を選びましょう。

セゾンプラチナアメックスは、他のプラチナカードより機能やサービスを絞っていますが「年会費22,000円」に抑えられ、更に年間200万円使えば「年会費11,000円」になります。

そしてオリコEX Gold for Bizは、ゴールドカードにふさわしい特典を持ちながら「年会費2,200円」と言う、圧倒的コストパフォーマンスの良さを発揮します。

そのため、もし豊富な特典やサービスを使いたいなら「三井住友ビジネスカードforOwners プラチナ」や「アメリカン・エキスプレス・ビジネス・ゴールド・カード」を選び、コストパフォーマンスの良いカードを選ぶなら「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」「オリコEX Gold for Biz」を選びましょう。

国内出張&海外出張が多い方は付帯保険が大切!旅行傷害保険や遅延/欠航/荷物等が付帯するカードを選択

国内出張や海外出張が多い方は、迷わず「国内旅行/海外旅行傷害保険」「遅延/欠航/荷物保険」が付帯するビジネスカードを選びましょう。

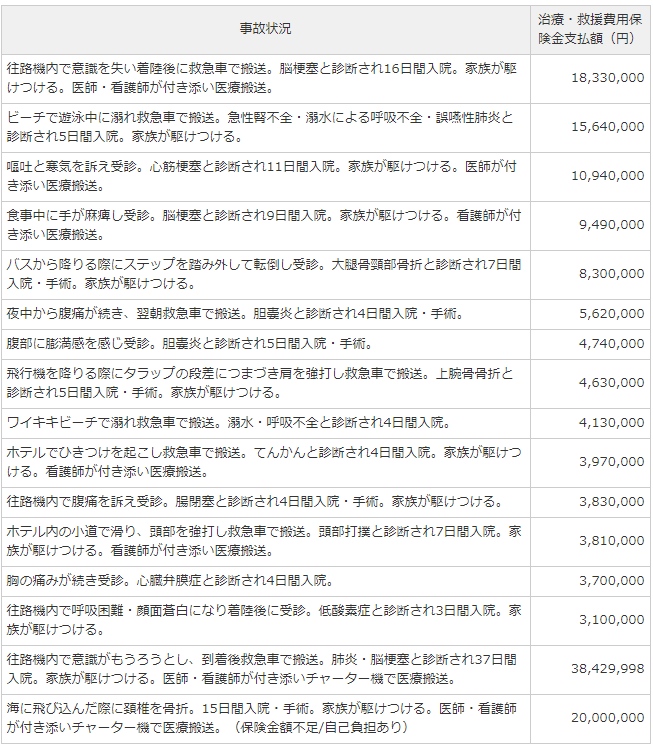

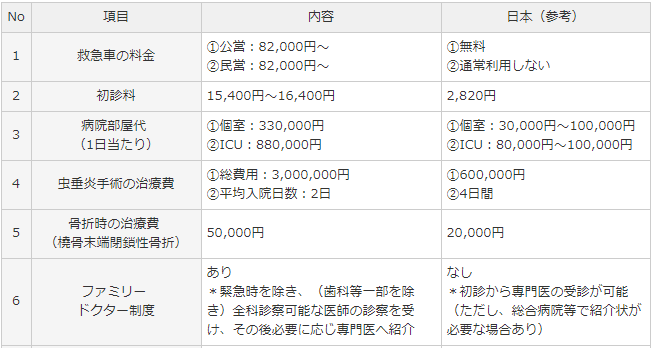

と言うのも国内や海外の出張時、いつどこでトラブルが発生するか分からないからです。特に海外は日本国内と異なり、診察や治療費用が高額で救急車を呼ぶだけでも費用が発生します。

人気の観光地「ハワイ」でも、以下の病気や怪我、そして救急車を呼ぶと多額の費用を請求されます。

●病気や怪我で治療や入院時に発生する費用の例

●救急車や初診料等の料金

いかがですか?

もし海外で病気や怪我の治療を行う際、保険がなければ数万円、中には数百万円も請求されます。

そこで活躍するのが、旅行傷害保険が付帯するビジネスカードです。

例えば、海外出張や海外旅行に強い「アメリカン・エキスプレス・ビジネス・ゴールド・カード」コストパフォーマンスが高い「オリコEX Gold for Biz」でしたら、下記のように保険が受けられます。

アメリカン・エキスプレス・ビジネス・ゴールド・カード

海外旅行傷害保険

| 傷害死亡 | 最高1億円(偶然な事故によるケガが原因で亡くなられたとき) |

|---|---|

| 後遺障害 | 最高1億円(偶然な事故によるケガが原因で後遺障害を生じたとき、その程度に応じて) |

| 傷害治療費用 | 最高300万円(偶然な事故によるケガが原因で医師の治療を受けられたとき) |

| 疾病治療費用 | 最高300万円(疾病が原因で医師の治療を受けられたとき、または特定の伝染病が原因で医師の治療を開始したとき) |

| 賠償責任 | 最高4,000万円(他人の身体の障害または他人の財物の破損または紛失について法律上の賠償責任を負ったとき) |

| 携行品損害(免責 3,000円)1旅行かつ1年間の限度額 | 最高100万円、1品あたりの限度額は50万円(携帯品が盗難、破損、火災などの偶然の事故にあって損害を受けたとき) |

| 救援者費用 1年間の限度額 | 最高400万円(捜索救助等が必要になった場合) |

国内旅行傷害保険

| 傷害死亡 | 最高5,000万円(偶然な事故によるケガが原因で亡くなられたとき) |

|---|---|

| 後遺障害 | 最高5,000万円(偶然な事故によるケガが原因で後遺障害を生じたとき、その程度に応じて) |

その他保険

| 乗継遅延費用 | 国内旅行最高2万円 |

|---|---|

| 出航遅延・欠航・搭乗不能費用 | 国内旅行最高2万円 |

| 手荷物遅延費用 | 国内旅行最高2万円 |

| 手荷物紛失費用 | 国内旅行最高2万円 |

オリコEX Gold for Biz

海外旅行傷害保険

| 傷害死亡 | 最高5,000万円(偶然な事故によるケガが原因で亡くなられたとき) |

|---|---|

| 後遺障害 | 最高5,000万円(偶然な事故によるケガが原因で後遺障害を生じたとき、その程度に応じて) |

| 傷害治療費用 | 最高200万円(偶然な事故によるケガが原因で医師の治療を受けられたとき) |

| 疾病治療費用 | 最高200万円(疾病が原因で医師の治療を受けられたとき、または特定の伝染病が原因で医師の治療を開始したとき) |

| 賠償責任 | 最高2,000万円(他人の身体の障害または他人の財物の破損または紛失について法律上の賠償責任を負ったとき) |

| 携行品損害(免責 3,000円)1旅行かつ1年間の限度額 | 最高100万円(携帯品が盗難、破損、火災などの偶然の事故にあって損害を受けたとき) |

| 救援者費用 1年間の限度額 | 最高200万円(捜索救助等が必要になった場合) |

国内旅行傷害保険

| 傷害死亡 | 最高5,000万円(偶然な事故によるケガが原因で亡くなられたとき) |

|---|---|

| 後遺障害 | 最高5,000万円(偶然な事故によるケガが原因で後遺障害を生じたとき、その程度に応じて) |

その他保険

| ショッピング保険 | 年間最高300万円(自己負担額:1回の事故につき1万円。補償期限は、購入日より90日間) |

|---|

例えば、アメリカン・エキスプレス・ビジネス・ゴールド・カードなら最高1億円の保険と共に、利用回数が多い病気や怪我の補償が最高300万円付帯します。

加えて、乗継遅延や欠航、荷物の遅延や紛失時の補償まで充実しています。

一方、オリコEX Gold for Bizは「年会費:2,200円」ながら、最高5,000万円の保険と共に国内旅行傷害保険も利用できるのです。

無論ここで紹介したビジネスカードの他にも、国内旅行/海外旅行傷害保険の内容が異なるカードもあります。

そのため、あなたが国内出張や海外出張へ頻繁に行かれるなら、補償が充実したビジネスカードを選びましょう。

まとめ

最後に、ビジネスカードを選ぶときはあなたのニーズに合った1枚を選びましょう。

例えば、年に何回も国内出張や海外出張へ行かれるなら「旅行傷害保険」が充実したビジネスカードを選び、ステータス性の高さをアピールしたいなら「ゴールドカード」「プラチナカード」がおすすめです。

また、従業員に渡す追加カード・ETCカードを複数枚欲しい時は、何枚も追加カード・ETCカードが発行できるビジネスカードを選びましょう。

これまでに紹介してきた選び方を覚えれば、あなたにとって本当に必要な機能やサービスがあるビジネスカードを選べますし、決済だけしかビジネスカードを使わない方は機能を絞ったお得なビジネスカードと出会えます。

あなたも、ビジネスカードを雰囲気や気分で選ばず、あなたのニーズに合ったビジネスカードを選んで発行しましょう。