クレジットカードの「リボ払い」の仕組みや賢く使う方法を熟知していれば、定額で支払えるメリットやお得な特典&キャンペーンも使い放題です。

しかし、現実はどうでしょうか?

リボ払いの仕組みが分からない、いつになっても減らない金利手数料で借金地獄。

中には終わらない返済で、大損している方もいるでしょう。

ですが安心してください!

ここでは、リボ払いの仕組みを分かりやすく解説し、なおかつメリット・デメリットやリボ払いと分割払いの違いまで幅広く解説します。

もちろん、あなたにお得な生活を送っていただきたいので、特典満載のクレジットカードも紹介します。

この記事を読んだ後、あなたは「リボ払いはやばい!」と思わず「仕組みが分かれば怖くない!」と思うことでしょう。

リボ払いとは何か分かりやすく解説!30秒で分かるリボ払いの仕組み

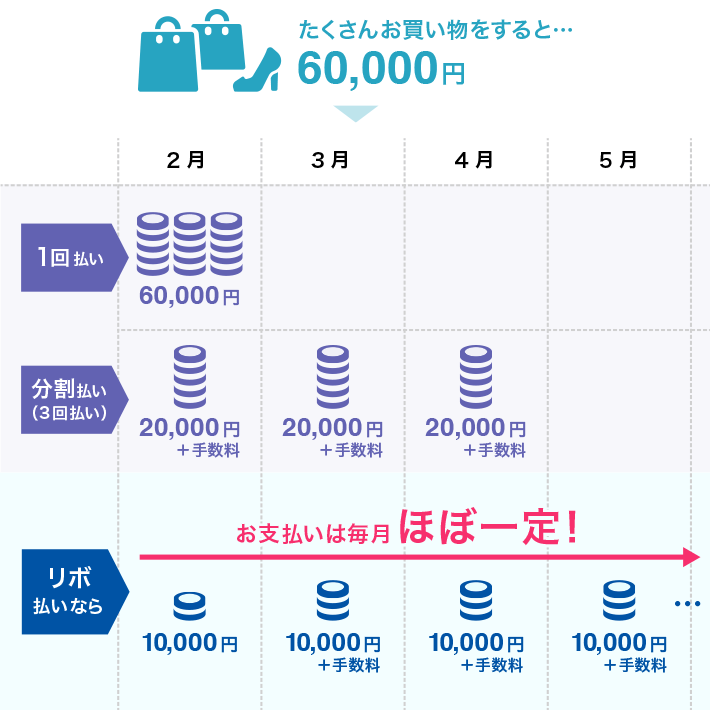

リボ払いとは支払方法の1つであり、利用件数や金額にかかわらず毎月の支払い額を一定にする支払方法です。

例えば、あなたが1ヶ月で6万円分、クレジットカードを使ったとしましょう。

一括払いは金利が発生しない分、翌月に必ず全額支払わなければいけませんし、分割払いは回数によって支払い金額は異なるものの支払い額が大きくなります。

その点、リボ払いは分割払いと同じく金利手数料は発生するものの、毎月の支払いが一定ですので無理をして支払うこともなく、ゆとりを持って返済できます。

また、毎月支払う金額を事前に設定することで、毎月の支払いを5,000円・10,000円・15,000円…等々にすることも可能です。

便利な支払い方法ですが実は、リボ払いに欠点や危険なポイントがあります。

次の項目では、危険なポイントやデメリット等について解説します。

リボ払いはなぜ危険?利用するデメリットとは?

リボ払いの金利手数料は高額

リボ払いが危険な理由として「金利手数料」が高額だからです。

先にも紹介したように、リボ払いは元金の返済と共に「金利手数料」を支払います。

金利手数料が数%でしたら良いですが、リボ払いは年利15%~17%も発生します!

どのぐらい金利手数料を取られるか?下記に例を紹介しますので見ていきましょう。

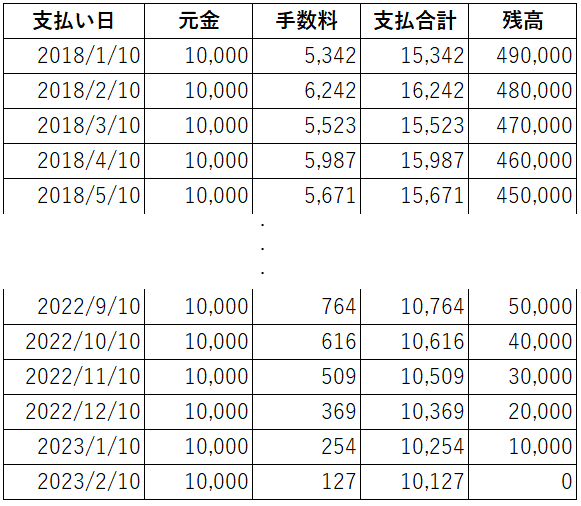

※今回の例はJCBカードのリボ払い手数料「15%」に設定して算出しています。

リボ払いの残高20万円を月々1万円ずつ返済する場合

| 支払い日 | 元金 | 手数料 | 支払合計 | 残高 |

|---|---|---|---|---|

| 2018/1/10 | 10,000 | 2,136 | 12,136 | 190,000 |

| 2018/2/10 | 10,000 | 2,420 | 12,240 | 180,000 |

| 2018/3/10 | 10,000 | 2,071 | 12,071 | 170,000 |

| 2018/4/10 | 10,000 | 2,165 | 12,165 | 160,000 |

| 2018/5/10 | 10,000 | 1,972 | 11,972 | 150,000 |

| 2018/6/10 | 10,000 | 1,910 | 11,910 | 140,000 |

| 2018/7/10 | 10,000 | 1,726 | 11,726 | 130,000 |

| 2018/8/10 | 10,000 | 1,656 | 11,656 | 120,000 |

| 2018/9/10 | 10,000 | 1,528 | 11,528 | 110,000 |

| 2018/10/10 | 10,000 | 1,356 | 11,356 | 100,000 |

| 2018/11/10 | 10,000 | 1,273 | 11,273 | 90,000 |

| 2018/12/10 | 10,000 | 1,109 | 11,109 | 80,000 |

| 2019/1/10 | 10,000 | 1,019 | 11,019 | 70,000 |

| 2019/2/10 | 10,000 | 889 | 10,889 | 60,000 |

| 2019/3/10 | 10,000 | 713 | 10,713< | 50,000 |

| 2019/4/10 | 10,000 | 635 | 10,635 | 40,000 |

| 2019/5/10 | 10,000 | 491 | 10,491 | 30,000 |

| 2019/6/10 | 10,000 | 381 | 10,381 | 20,000 |

| 2019/7/10 | 10,000 | 245 | 10,245 | 10,000 |

| 2019/8/10 | 10,000 | 127 | 10,127 | 0 |

| 支払元金 | 200,000円 |

| 支払手数料 | 25,822円 |

| 支払合計金額 | 225,822円 |

リボ払いの残高20万円を毎月1万円ずつ支払うと、元金20万円に金利手数料が「25,822円」上乗せされます。

20万円の支払いだけでなく、25,822円も上乗せされるのは痛いところです。

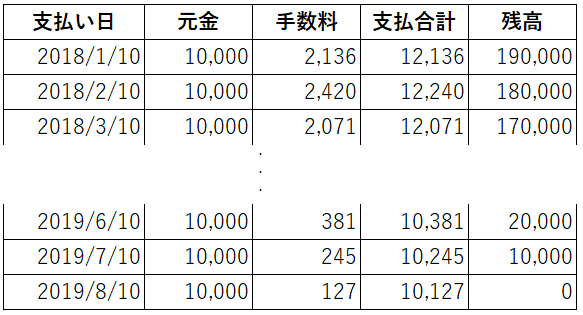

リボ払いの残高50万円を月々1万円ずつ返済する場合

| 支払元金 | 500,000円 |

| 支払手数料 | 158,306円 |

| 支払合計金額 | 658,306円 |

仮にあなたが、50万円全てリボ払いにすると4年間の返済と「158,306円」の金利手数料が発生します。

一括払いなら50万円だけで良いものの、リボ払いにしただけで高額な金利手数料も一緒に支払わなければいけません。

リボ払いは手軽に使え、なおかつ定額で支払えますので誰でも手を伸ばしたくなります。

ですが、上記のように多額の金利手数料が発生するのを忘れると、後々支払いで後悔しますよ。

リボ払いの恐怖|終わらない返済に注意

リボ払いのデメリットは「返済期間」にもあります。

リボ払いは、一括払いや分割払いのように決まった回数で終了ではありません。

シミュレーションで確認した通り、残高が増えれば増えるほど返済期間が延長され、先述した50万円の場合「4年間」も返済が続きます。

もちろん、返済している時にまたリボ払いをすれば残高が増えますので1年、2年…と言ったように返済地獄に陥ります。

また、リボ払いの支払いは借金の返済と同様と捉えられてしまうため、スマートフォンや携帯電話の分割払いの「審査」にも支障が出てきます。

その上、リボ払いの返済が滞っていると信用情報に傷が付きますので、特に10万円以上を超えるスマートフォンの審査には通りません。

したがってリボ払いを利用する際は、返済が長期化しないよう返済計画を立てて利用しましょう。

いくら払った?リボ払いで気を付けたい残高確認

リボ払いの危険なポイントとして、自分がこれまでいくら払ったのか?分からなくなることも挙げられます。

一括払い・分割払いは目に見えて分かりますが、リボ払いは返済が終わるまで定額で支払い続けるため、残りの返済金額が不明になることも!

逐一、確認すれば良いですが確認せずに「大丈夫だろう」とリボ払いを使い続ければ、更に返済金額が膨れ上がり、気づいた時には大変なことになります。

使いすぎや早期返済のためにも、リボ払いを使った時はこまめに残高確認をしましょう。

リボ払いと分割払いの違いは?金利手数料の違いは?

支払方法が違う!リボ払いは定額、分割払いは返済回数によって変動

リボ払いと分割払いの違いとして、まず「支払方法」にあります。

リボ払いは、事前に設定した金額を「定額」で支払っていきますが、分割払いは「〇回払い」によって支払金額と支払回数が変動します。

カードによって分割払いの回数は異なりますが、2回~36回払いと言った回数を設定して支払います。

その上、決めた回数以上に支払いませんので、返済の見通しが立ちやすく回数を減らすことで金利手数料も同時に減らせます。

また分割払いも「2回」までなら、金利手数料が発生しないため無駄な手数料を払いたくない時に大活躍します。

リボ払いのように、高額な手数料を支払わず返済の見通しが立ちやすい一方で、定額で支払わないため1回の支払いが高額になるデメリットもあります。

分割払い&リボ払いの金利手数料も違う|双方の金利手数料は?

分割払いとリボ払いの違いは「金利手数料」にも出てきます。

論より証拠、分かりやすく分割払いとリボ払いをした際のシミュレーションを見て行きましょう。

※今回の例はJCBカードのリボ払い・分割払い、どちらも手数料「15%」に設定して算出しています。

リボ払いの残高20万円を月々1万円ずつ返済する場合

| 支払元金 | 200,000円 |

| 支払手数料 | 25,822円 |

| 支払合計金額 | 225,822円 |

クレジットカード利用金額20万円を3回払い、6回払いにした場合

<3回払い>

| 支払い日 | 元金 | 手数料 | 支払合計金額 | 残高 |

|---|---|---|---|---|

| 2018/1/10 | 65,840 | 2,136 | 67,976 | 134,160 |

| 2018/2/10 | 66,663 | 1,677 | 68,340 | 67,497 |

| 2018/3/10 | 67,497 | 843 | 68,340 | 0 |

| 支払元金 | 200,000円 |

| 支払手数料 | 4,656円 |

| 支払合計金額 | 204,656円 |

<6回払い>

| 支払い日 | 元金 | 手数料 | 支払合計金額 | 残高 |

|---|---|---|---|---|

| 2018/1/10 | 32,307 | 2,136 | 34,443 | 167,693 |

| 2018/2/10 | 32,710 | 2,096 | 34,806 | 134,983 |

| 2018/3/10 | 33,119 | 1,687 | 34,806 | 101,864 |

| 2018/4/10 | 33,533 | 1,273 | 34,806 | 68,331 |

| 2018/5/10 | 33,952 | 854 | 34,806 | 34,379 |

| 2018/6/10 | 34,379 | 429 | 34,808 | 0 |

| 支払元金 | 200,000円 |

| 支払手数料 | 8,475円 |

| 支払合計金額 | 208,475円 |

リボ払いと分割払い、支払う金額・手数料共に同じですが最終的な支払いに違いが出ますね?

これは、リボ払いは支払いによる手数料が常に一定である一方、分割払いは分割回数によって年率に幅を持たせているからです。

そのため、分割払いも回数が多ければ多いほど手数料は上がりますが、分割回数を少なくすれば手数料を安くできます。

また、リボ払いや分割払いをしている最中に、新たな商品を購入した時も手数料のかけ方に違いが出ます。

リボ払いは、返済残高全体にかかりますが、分割払いは商品1つ1つに手数料がかかるため、返済額が違います。

したがって手数料をかけずに購入したいなら「分割払い」。長期的な返済を考えており、なおかつ繰り上げ返済も視野に入れているなら「リボ払い」が良いでしょう。

リボ払いの仕組みが分かれば怖くない!リボ払い利用のメリットとは?

リボ払いの支払いは一定|残高管理で支払い計画が立てやすい

リボ払いのメリットとしてまず、支払い額が一定と言うことです。

仮に、あなたが1ヶ月に支払うリボ払いの金額を「5,000円」にした場合、最初に購入した「A商品」続いて購入した「B商品」…等々を次から次へ購入しても月々「5,000円」になります。

これが分割払いですと、A・Bの商品を購入した場合、Aの分割払い・Bの分割払いが重なり人によっては返済が苦しくなります。

また、支払残高を逐一チェックし管理すれば、使いすぎを防ぎつつ、いつ返済が完了するのか?返済計画を立てやすいのもメリットです。

ただし、残高をチェックせずに使いすぎると「返済が終わらない」リボ払いのデメリットへと変貌しますので要注意です!

リボ払いは繰り上げ返済も可能!増額&全額返済できます

もし、懐具合に余裕があればリボ払いの残高を「繰り上げ返済」できます。

方法はクレジットカード会社によって異なりますが、店頭やATM、後ほど紹介するファミマTカードは支払方法を「店頭支払いコース」にするだけで、ファミリーマートのレジで支払えます。

もちろん、全額と言わず返済金額を「増額」させて支払うことも可能です。

リボ払いの返済は、あなたの懐具合に合わせて全額、または増額させて支払えるのもポイントと言えます。

リボ払いを実質一括払い|手数料を抑えて返済も可能

実はリボ払い、実質一括払いにする方法があるのを知っていましたか?

その方法は、初めに設定されているリボ払いになる金額を、クレジットカードの「限度額」まで設定することです。

例えば、リボ払い専用カードが「1万円を超えると自動的にリボ払い」の設定の場合、月々の支払いが1万円を超えた時点で全てリボ払いです。

ですが、リボ払いになる金額を「30万円」に設定するとどうなるか?

この場合、1ヶ月のクレジットカード利用金額が30万円を超えない限り、リボ払いになりませんので「29万9999円」までは全て一括払いになります。

ただ、一部のリボ払い専用カードは実質一括払いにできない、またはこの方法を採用するとリボ払いの特典を受けられませんので注意しましょう。

【ファミマTカード】Vポイントが貯まる&使える|一括払いにも変更可能

最後に紹介するのは「ファミマTカード」です。

ファミマTカードは、Vポイントが貯まるリボ払いのクレジットカードであり、ファミリーマートを頻繁に使う方にとってなくてはなりません!

と言うのも、ファミマTカード会員限定で下記の特典を使えるからです。

・ファミリーマートで「200円=4Vポイント」にポイントアップ

・WEB明細に申し込むと「毎月10Vポイント」プレゼント

・ファミマTカード会員限定で、Vポイントが更に貯まる「ポケットモール」が使えます

※通常は「200円=1Vポイント」です。

その上、年会費無料で利用できるのもこのカードの魅力です!

もし、リボ払いから一括払いに変更したい時も、ファミマTカードは変更可能です。月々の支払方法を「会員専用ネットサービス」より「ずっと全額支払い」にするだけで、リボ払いから金利が発生しない一括払いに変更できます。

加えて、たとえ一括払いに変更してもポイント還元率は変わりませんし、ファミリーマート限定の割引特典もそのまま受けられます。

あなたがいつも、ファミリーマートを利用しておりなおかつ「Vポイント」を貯めているなら、ファミマTカードは欠かせません。

ファミペイはファミマTカードでポイント三重取りの仕組みを徹底解説

2021年9月28日から、ファミペイチャージに対応するクレジットカードは、ファミマTカードに加え、JCBブランドが付帯するクレジットカード、デビットカード、ブランドプリペイドカードも可能になりました。ただし海外発行のカードや本人認証サービス(J/Secure)に登録していないカードは使えません。そしてポイント還元はありません。

なので、ポイント三重取りを味わう裏ワザはファミマTカードしかできません。

1.ファミペイへクレジットチャージ→0.5%のFamiPayボーナス

2.ファミリーマートの決済時、Vポイントカードを提示→0.5%分のVポイント

3.ファミペイ決済→0.5%分のFamiPayボーナス

※FamiPayボーナス、Vポイントはどちらも「200円=1ポイント」で貯まります。

ファミペイへのクレジットチャージに加え、Vポイントカードの提示、そしてファミペイで支払えばボーナスポイント&Vポイントが貯まります。

FamiPayボーナスは後程「1ポイント=1円」としてファミペイに利用できますので、ファミマTカードを発行したらファミペイの裏ワザを活用しましょう。

【ACマスターカード】リボ払い専用だけど|一括払いにも変更可能

ACマスターカードの支払いはリボ払いですが、実は一括払いと同様に支払うことができます。

毎月20日までの支払いを翌月の6日までに支払わなければいけませんが、翌月6日になる前に一括返済すれば良いのです。

支払方法はネットバンキングやアコムATMに足を運んで支払うのもOKです。

こうすることで、リボ払いを発生させず一括払いのように支払うことができます。

もちろん、一括払いの手続きは一切必要としませんし、何より支払いが厳しい場合、支払わなければそのままリボ払いとして精算されます。

リボ払いも併用して使える!おすすめカード3選

三菱UFJニコスVIASOカード

年会費永年無料。登録型リボ「楽Pay」があり、毎月の支払金額を自由に決められます。

※ショッピング1回払いの利用分が、自動的にリボ払いとなります。

※指定いただいたお支払金額を超えた利用分は、翌月以降に繰り越され、リボ払い手数料がかかります。[手数料率(実質年率)15.00%]

⇒三菱UFJニコスVIASOカードの詳細はこちら

三井住友カード(NL)

年会費永年無料クレジットカード。「マイ・ペイすリボ」の利用特典は、「対象店舗でVポイント+2%還元」「毎月タダチャン!」から選べます。

※詳しい条件等は三井住友カード公式サイトにてご確認ください。

JCBカード W

18~39歳限定で申込めるクレジットカード。

利用後にリボ払いにする「あとからリボ払い」と、すべての利用を」自動でリボ払いする「スマリボ」があります。

⇒JCBカード Wの詳細はこちら

まとめ

以上がリボ払いの仕組みやメリット・デメリット、そしてお得なクレジットカード情報になります。

リボ払いに限らず、使う前には必ず支払方法の仕組みや長所・短所を抑えるべきです!

仕組みが分からないまま使うと、リボ払いは高い手数料を長期間支払うことになり、最悪の場合は終わらない返済で借金地獄に陥ります。

ですが、仕組みや長所・短所を理解して使えば、一定金額で支払うため家計の負担を軽減し、なおかつ返済計画も立てやすいです。

更に、ポイントアップやキャンペーン、そして余裕があれば繰り上げ返済できるのもリボ払いの魅力と言えます。

あなたもリボ払いの仕組みをよく理解し、損が無いよう賢く利用しましょう。

※CARD EXPRESSではアフィリエイトプログラムを利用し、クレジットカード会社各社(アコム社など)からの広告収益を得てサイトを運営しています。