クレジットカードやローンの審査の際、個人信用情報が必ずチェックされます。

具体的には、これまでの契約内容や支払い状況、ローン残高などの履歴を指します。

いわゆる、クレジット・ヒストリー(クレヒス)のことです。

ところで個人信用情報が登録されているのはどんなところで、どんな情報を、何年保有しているのかご存知ですか?

「自己破産はしていなくても、たびたび遅延や滞納があるから自分はブラック?」

「滞納していたことがあるけど、新しいクレカは作れる?」

そんな不安がある人は、信用情報の開示で現実と向き合いましょう。

全国銀行協会(全銀協)をはじめとする個人信用情報登録機関の違い、全銀協(JBA/KSC)の個人信用情報開示の方法、メリット&デメリット、ブラック履歴の見方を解説します!

記事の最後に、信用情報が気になる人のおすすめクレカ3選の紹介もしています。

個人信用情報を登録しているのはKSC・JICC・CICの3機関

クレジットカード利用やローンについての個人信用情報は、次の3つの信用情報機関に登録されています。

各銀行・クレジットカード会社、信販会社、消費者金融会社は、新たな顧客の申請に際して下記の登録機関に個人信用情報を照会します。

KSC…一般社団法人 全国銀行協会(JBA)の全国銀行個人信用情報センター

JICC…(株)日本信用情報機構

CIC…(株)シー・アイ・シー

KSC・JICC・CICの違いは?

3つの信用情報機関KSC・JICC・CICは、何が違うのか。簡単に比較してみましょう。

KSC・JICC・CICは、それぞれ加盟会員から登録された、クレジットカード利用者の契約内容、返済・支払い状況、利用残高などの取引状況などの情報を登録しています。

3つの機関の大きな違いは、まず会員の系列です。

| 機関名 | 主な加盟会員 |

|---|---|

| KSC(全国銀行個人信用情報センター) | 銀行系(住宅ローン、銀行カードローン) |

| JICC(日本信用情報機構) | 消費者金融、クレジットカード、信販系 |

| CIC(シー・アイ・シー) | クレジットカード、信販系、消費者金融など |

個人信用情報を調べるときは、それぞれの加盟会員リストで取引のある(あった)会社を検索しましょう。

個人信用情報の登録期間は何年?

クレジット・取引情報や延滞などのブラック履歴の保有期間は通常5年となっています!

| 機関名 | 取引情報の保有期間 |

|---|---|

| KSC(全国銀行個人信用情報センター) | 契約期間中および契約終了日(完済日)から5年 ※KSCは自己破産などの官報情報を10年保有 |

| JICC(日本信用情報機構) | 契約期間中および契約終了日(完済日)から5年 ※KSCは自己破産などの官報情報を10年保有 |

| CIC(シー・アイ・シー) | 契約期間中および契約終了日(完済日)から5年 ※KSCは自己破産などの官報情報を10年保有 |

個人信用情報はCRINで共有!ウソはすぐバレる!

自分が利用しているクレジットカード会社がどの機関に加盟しているかは、それぞれの機関の公式サイトで調べることもできますが、ここで注意点!

KSC、JICC、CICに登録されている個人信用情報は、CRIN(Credit Information Network)と提携することにより、情報交流が行われているのです。

つまり延滞、代位弁済(保証人などが代わりに支払うこと)などブラック&ネガティブな情報は、それぞれの機関で筒抜けです!

たとえば、JICCにしか加盟していない会社のカードで延滞が続いていたり、多額のキャッシング利用がある場合。

CICやKSCに加盟しているクレジットカードを申し込もうとして、申込のときに他社借り入れ金額にウソをついてもCICやKSCの加盟カード会社が調べればあっさりバレてしまうのです。

嘘は書くほど不利になります。絶対にやめましょう!

KSCが登録している個人信用情報と保有期間は?開示はどんな時に必要?

KSCが登録しているおもな個人信用情報と保有期間は次の通りです。

| 登録情報 | 保有期間 | |

|---|---|---|

| 取引情報 | クレジットカード、ローン等の契約内容とその返済状況と延滞情報などの履歴 |

契約期間中および契約終了日から 5年 |

| 不渡情報 | 小切手の不渡に関する情報・当座取引の手形 |

第1回目は6ヶ月、取引停止は5年間 |

| 官報記録 | 民事再生手続の情報・官報によって一般に公開された破産 |

10年 |

| 本人申告情報 | 運転免許証など本人確認書類の紛失・盗難など、本人がCICに申告した内容。 |

5年 |

| 利用記録 | 加盟会員による照会記録 |

1年(会員への返答は6か月) |

全銀協の加盟会員は銀行系です。

次のようなケースや審査に落ちたときは登録情報を開示してみることをおすすめします。

・住宅ローンや銀行マネーローンで延滞したことがある

・銀行系カードやローンを新規申請したい

KSC(全銀協)の個人信用情報を開示する方法は?

KSCでは個人信用情報の開示を郵送のみで対応しています。窓口やインターネットでは受付していません。

KSC(全国銀行個人信用情報センター)の開示申込書郵送先・問い合わせ

全銀協公式サイト : https://www.zenginkyo.or.jp/

郵送先住所 :〒100-0005 東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

問い合わせ:フリーダイヤル 0120-540-558

※携帯電話、PHS等からは03-3214-5020へ(通話料必要)

問い合わせ電話受付時間

月~金曜(12月31日~1月3日を除く) 9時~12時、13時~17時

KSC(全銀協)の個人信用情報開示手続きに必要なもの

●登録情報開示申込書

全銀協の公式サイトから入手。コンビニのマルチコピー機でも簡単に印刷できます。

※現住所以外の住所でローンなどの契約をしたことがある場合は、以前の住所や勤務先住所などを必ず記入しましょう。

●本人確認資料2種類

※うち1つは自宅現住所がわかるものを選択。

| 種類 | 注意点 | 提出書類 |

|---|---|---|

| 運転免許証 | 裏面に記載がある場合は両面コピー |

原本コピー |

| 運転経歴証明書 | 平成24年4月1日以降交付 |

原本コピー |

| パスポート | 写真掲載のページと現住所記載のページをコピー |

原本コピー |

| 住民基本台帳カード | 顔写真付き |

原本コピー |

| マイナンバーカード | 写真あり・おもて面のみ通知カードは無効 |

原本コピー |

| 在留カード/特別永住者証明書 | − | 原本コピー |

| 各種健康保険証 | 現住所記載の面も必要 |

原本コピー |

| 公的年金手帳(証書) | − | 原本コピー |

| 福祉手帳(証書) | − | 原本コピー |

| 戸籍謄本または抄本 | − | 発行3か月以内の原本 |

| 住民票 | 個人番号の記載なし | 発行3か月以内の原本 |

| 印鑑登録証明書 | − | 発行3か月以内の原本 |

●開示手数料・その他料金

| 通常(本人限定受取郵便) | 定額小為替1000円+為替発行手数料100円 |

| +速達にしたい場合 | 郵便切手280円 |

※定額小為替は郵便局またはゆうちょ銀行で購入。

※旧姓など複数の氏名での開示についても追加料金は必要ありません。

KSC(全銀協)・個人信用情報開示書の受け取り方法

申請から1週間〜10日間で、本人限定受取郵便で自宅現住所に郵送されます。

送付方法は簡易書留を選ぶこともできますが、本人以外の在宅家族も受け取ることもできるので、本人限定受取郵便がおすすめ。

申込書にある本人限定受取郵便にチェックをお忘れなく!

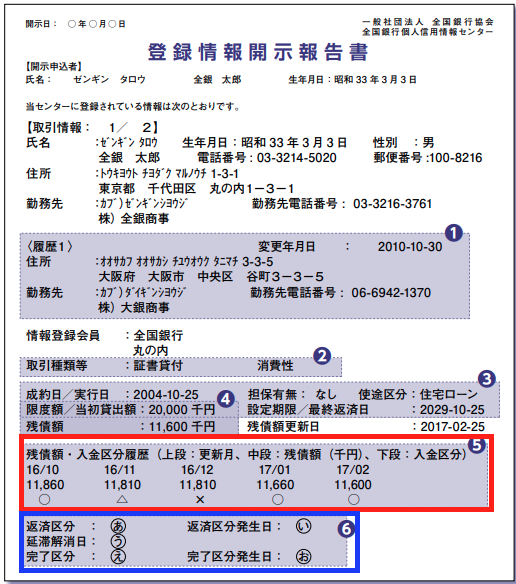

KSC(全銀協)・登録情報開示報告書とブラック情報の見方

KSCの登録情報開示報告書には、前述の取引情報・不渡情報・官報記録・本人申告情報・

利用記録が表示されています。ここではクレジットの取引情報のポイントを解説します。

取引情報のブラック情報はココをチェック!

❺残債額・入金区分履歴

毎月の支払い状況を示しています。

表示期間は2年間。16/10は年月で、2016年10月のこと。この例では、2016年11月に一部しか入金できず、12月には全額支払えなかったことがわかります。

| ○ | 請求金額全額またはそれ以上の入金があった |

| △ | 請求金額の一部の入金があった |

| × | 請求金額全額の入金がなかった |

| P | 請求金額について事情により入金がなかった 例)クレジットカードの分割払いで購入した商品に問題があり、返済を中止した、など |

| − | 請求なし、または請求なしで入金のみあった |

△や×がいわゆる、ブラックです。

❻返済区分・延滞解消日・完了区分

延滞などブラック履歴とその後の状況を示しています。

契約終了、契約から返済、完了区分の組合せ表示されます。

返済区分【あ】が「成約」なら問題なし。返済完了後は完了区分「完了」・完了区分発生時に完済日が登録されるだけです。

ブラック(遅滞)情報の見方を解説します! ※典型的な例です。*は状況により変動します。

| 延滞発生時 | 延滞解消時 | 代位弁済(※) | |

|---|---|---|---|

| 返済区分【あ】 | 成約から延滞に | 延滞の登録を継続 | * |

| 返済区分発生日【い】 | − | 延滞発生日を登録 | * |

| 完了区分【え】 | − | − | 代位弁済を登録 |

| 完了区分発生日【お】 | − | − | 代位弁済日を登録 |

| 延滞解消日【う】 | − | 延滞解消日を登録 | * |

| 登録期間 | − | 延滞解消日から5年後に返済に変更 |

完了区分発生日から5年後に抹消 |

※代位弁済とは、保証会社など利害関係のある第三者や、保証人でない親族や友人など利害関係のない第三者が、債務者(あなた)に代わって金融機関に返済することです。

KSC(全銀協)の個人信用情報を開示のまとめ

KSCの登録情報開示書はとてもわかりづらいのですが、つまり延滞=ブラックです。

延滞情報は、延滞解消日から5年間消えないということを覚えておきましょう。

クレヒスが気になる!あなたにもおすすめのカードはコレ!

モビットVISA-W

まずオススメしたいのが「モビットVISA-W」です。

クレジットカードとカードローンがダブルで1枚になったカードです。

ETCカードとクレカがダブルで、年会費が永年無料です。最短5営業日発行。

モビットVISA-Wがおすすめの理由

• カード審査が行われるのがモビットなので、消費者金融独自の審査になる

• カードローン機能があるのでキャッシングを考えている人も利用しやすい

• Vポイント機能もあるのでカード決済やカード提示でVポイントを貯められる

審査はまずモビットで行われ、カードローン審査通過後にクレジットカードの審査があります。クレヒスに不安がある方も申込してみる価値があります。

不明点がある方はモビットコールセンターへ!

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要です。

ACマスターカード

次にオススメするのが、アコムが発行する「ACマスターカード」です。

「モビットVISA-W」と違ってETCカードは作れませんが、即日で発行可能なクレカ(3秒診断)です。

パート・アルバイトでも一定の収入があれば申し込み可能、年会費も無料です。

ACマスターカードがおすすめの理由

• アコムが発行するカードで、独自の審査基準

• アコムの自動契約機なら、夜(~21時)でも、土日でもその場でクレカ受取可能

• 利用明細の郵送なし

審査が心配で、でもスグにクレカがほしいという方にはオススメしたいカードです。

審査が無いVISAカード「GMOあおぞらネット銀行デビットカード」

クレジットカードを作れる自信がない……

もし万が一落ちてしまったらと考えると胃が痛い……

ならばGMOあおぞらネット銀行が発行するデビットカード「GMOあおぞらネット銀行デビットカード」です。

GMOあおぞらネット銀行デビットカードがおすすめの理由

• 口座開設で作るVISAデビット付キャッシュカードだから審査が無い!

• VISAマークのある世界中のお店で利用できる!ネットショッピングももちろんOK!

• 還元率0.6%のキャッシュバックサービスでお得!

口座を作ればもらえるキャッシュカード一体型なので、特別な審査はなく手にできるVISA付きのデビットカードです。

クレカのようなサービスはありませんが、0.6%のキャッシュバックサービスがついていてお得!利用限度額が細かく設定できるのも嬉しいポイントです。

デビットカードってなに?クレカとどう違うの?という方は、こちらの記事で詳しく解説しています。