高校生の子供が海外留学。

まず心配なのは、現地でのお金問題ですよね。

解決方法は2つあります。

1.親のクレジットカードから家族カードを発行

2.審査なしのデビットカードを発行

家族カードの発行が簡単そうですが、

実は、圧倒的に人気なのがデビットカードです。

その理由は、

・ほとんどのカードが審査なし、15歳以上から手軽に作れる!

・利用金額も設定できるから使いすぎの心配なし!

・不正利用に対する保険や、カードによっては海外旅行保険やショッピング保険付き!

この記事では、海外留学する高校生が持てるデビットカードのメリットとデメリット、使い方、オススメカードを紹介します。

高校生の海外留学ならデビットカードは必携!

デビットカードは、銀行口座に直結しているカードです。

毎月請求が来てから支払うクレジットカードと違い、ショッピングや飲食などの利用金額が銀行口座から即時引き落としされます。

デビットカードは指定口座に残高がある分しか使えないので、本人に収入がなくても審査なしで簡単に作ることができるのです。

高校生の留学におすすめ!海外で活躍するデビットカード2選

Sony Bank WALLETは、日本円で口座に入金しておけば、海外のATMで現地通貨が自由に引き出しできるという優れものです。

詳しく説明していきましょう。

Sony Bank WALLET:現地通貨が引き出せる万能カード

Sony Bank WALLETは海外利用に特化したVisaデビット付きのキャッシュカードです。

円、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナの10通貨が扱えます。

海外のATMで自分の預金口座から海外の現地通貨を引き出せるので両替の心配がなくなります。

Visaデビット付きなので、カード支払いももちろんできます。

Visaタッチ決済にも対応しているので、スマホに登録して使うこともOK!

現地通貨を必要なときに引き出せるので、大量の現金を持ち歩き犯罪に巻き込まれる心配も減ります。

外貨両替手数料も断トツで安い1US$あたり4銭~15銭!これは大きいです。

専用アプリでどれだけ使ったかを簡単にチェックできるのも安心ポイントです。

国内利用限定となりますが、2%のキャッシュバックもあり!

特にお薦めしておきたいのは、ANAマイルが貯まるSony Bank WALLETのANAマイレージクラブです。

新規の口座開設と同時に申し込むだけで500マイルがもらえます。

さらに国内利用時は200円につき1マイルが溜まるので、出国前にできるだけANAマイルを貯めていきましょう。

| 年会費 | 無料 | |

| 申込み資格 | 15歳以上(未成年者が利用の場合一部機能に制限あり) | |

| 海外旅行保険補償 | なし | |

⇒Sony Bank WALLETの海外使い方ガイドはこちら

デビットカードを海外で使うメリットとデメリットとは?

デビットカードを海外留学に持っていくメリットとデメリットについて説明しましょう。

海外留学にデビットカードを持っていく6つのメリット

1.審査なしで15歳から作れる!

海外に行くなら絶対必要なのがクレジットカード。でもクレジットカードを作るには、会員資格の条件があります。

18歳以上(高校生を除く)

通常、これは家族カードの場合でも同じです。

一部、海外留学などの場合のみ、高校生が持てるクレジットカードがありますが、子供が単身で海外に長期滞在するなら、カード1枚では何かあったときに不安ですよね。

そこでぜひ作っておきたいのがデビットカード。

デビットカードは所定の銀行口座に残高があれば1回払いで即引き落としになるので、基本的に審査なし!

15歳(一部カードは16歳)から所有することができますよ。

2.現地通貨が引き出せるから多額の現金を持っていく必要なし

海外に長期滞在するとなると、「何かあったら困るだろう」とつい大きなお金を持たせたくなるものです。

大金を持っているほうも不安だし、留学先での金品の盗難はよくあるトラブル。

デビットカードを持っていれば、必要な現金はその都度ATMで引き出せばいいので安心です。

引き出し金額はその場で口座から引き落とし。クレジットカードのキャッシング、つまり借金ではないので、使いすぎることもないし、高い金利はかかりません。

ただし国際ブランドが設定する為替レートに、海外事務手数料約3%が上乗せされた金額が請求されます。

3.ポイント還元やキャッシュバックで現金払いよりオトク!

デビットカードにもクレジットカード同様に、利用金額やサービスに応じてポイント還元やキャッシュバックという特典があります。

現金で支払ったら何も特典はありません。デビットカードは現金感覚で使えるだけでなく、現金よりずっとオトクになるんです。

4.利用限度額が設定できるから、使いすぎの心配なし!

銀行の残高から使った分がその場で引き落とされるデビットカードは、使いすぎが心配になりますよね。

でもご安心を! 利用限度額は随時設定を変更できるので、少なめに設定しておけば使いすぎ防止に繋がります。

利用限度額はカードによって、1回、1日、1か月というスパンで設定できます。

5.万が一の不正利用は保険でしっかり補償!

デビットカードを使う上でいちばん心配なのが盗難などによる不正利用ですね。

でもちゃんと不正利用への補償がついたデビットカードを使えば問題ありません。

6.ショッピング保険や海外旅行保険付きのカードもある!

デビットカードによっては海外旅行保険やショッピング保険が付いているので、さらに安心ですね!

海外留学にデビットカードを持っていく3つのデメリット

メリットがいろいろあるデビットカードですが、デメリットはあるのでしょうか?

1.支払いは即時1回払い!リボ払いや分割払いはできない

デビットカードは利用したその場で使った金額がすぐ引き落としされるので、リボ払いや分割払いはできません。

これは使いすぎを防止できるメリットとも考えられるデビットカードの特徴ですが、万が一に備えるなら、やはりクレジットカードとの2枚持ちがオススメです。

ケーブルテレビやインターネットなど月払い契約のものでも即時支払いになることがあるので注意しましょう。

2.ホテルやレンタカーのデポジットに注意!

海外のホテルやレンタカーを利用するとき、デポジット(前受金)が必要な場合があります。

クレジットカードなら、宿泊料以外のルームサービスやホテルサービスの利用や器物破損、レンタカーの延長利用などがあった場合のみ、その金額が後日請求されますよね。

でもデビットカードでデポジットを支払うと、宿泊費や利用料とデポジットの合算金額がその場で引落しされ、後日宿泊費・利用料との差額が返金されることになります。

返金には数日から2週間程度かかるので注意しましょう。

3.海外での緊急再発行ができないことも

海外でデビットカードを失くしてしまった場合、基本的にクレジットカードのように緊急再発行することができません。

緊急再発行できるカードも一部ありますが、緊急カードの再発行の手数料が高額です。

簡単に作れて便利なデビットカードですが、こうしたデメリットを考えるとクレジットカードとの2枚持ちが理想です。

デビットカードの一般的な使い方をわかりやすく解説!

それではデビットカードの使い方について解説していきましょう。

留学前にしておきたい6つのこと

デビットカードを海外で使うには、留学前に次の準備が必要です。

1.普通預金口座を開設

デビットカードの利用金額は、銀行の普通預金口座から引き落とされるため、まず欲しいデビットカードを発行している銀行で本人名義の普通預金口座を作りましょう。

2.デビットカードの申し込み・発行

デビットカードはインターネットで申し込みできますが、発行まで1週間くらいかかることが多いので時間に余裕を持って申し込みを!

たいていの場合、普通預金口座とデビットカードは同時に申し込みが可能です。

3.会員用webサイト・スマホアプリの登録

デビットカードで支払った金額はその場で口座から引き落としされますが、海外のATMで残高を照会することはできません。

支払い履歴や残高などお金の管理は、会員専用webサイトやスマホのアプリでできるので、出国前に必ず必要なデータの登録、使い方の把握をしておきましょう。

日本でも使えるカードなので、実際に何度か使ってみるといいでしょう。

また決済があるごとにメールで連絡がくるので、口座管理に使うメールアドレスとパスワードの管理、留学に持っていくスマホでの設定もお忘れなく。

4.暗証番号とトークンの管理

海外ATMでデビットカードを利用する場合、銀行のキャッシュカード同様にあらかじめ設定した4桁の暗証番号(PIN)が必要になります。

これを忘れてしまうと使えないので、自分の誕生日や電話番号など個人情報に繋がるもの以外の忘れにくい数字を設定しましょう。

万が一忘れたときのために、他人にわからないところにメモをしておき、家族にも伝えておきましょう。

PayPay銀行では、セキュリティのためにトークンが配布されます。本人認証のためのツールで、一度だけ使えるワンタイムパスワードが表示されます。

トークンにはキーホルダー型とカード型があります。

5.利用限度額を設定する

1日あたり、カードによっては1回、1か月の利用限度額はwebやアプリで設定できます。使いすぎと不正利用対策に現実的な額を設定しましょう。

利用限度額は随時変更できます。

6.支払い口座に入金

デビットカードの支払い口座に入金します。一度に高額を入金せずに、毎月決まった日に入れるなど小まめに入金すれば、万が一の盗難や不正利用への不安が減少します。

海外のお店で使う

使える店かどうかをチェック

クレジットカード同様に、VISA、Mastercard、JCBなどカードの国際ブランドのマークを提示しているお店で使えます。

アジアなどの場合、古いステッカーがそのまま貼られていることがあるので口頭でも確認すれば確実です。

支払い方法

支払う場合は、クレジットカード同様に「VISAで」「Mastercardで」「JCBで」と言ってカードを出せばOK。暗証番号(PIN)の入力やサインを求められる場合があります。

VISAタッチ、Mastercardコンタクトレスなどでタッチ決済する場合は、その旨を伝えてカードリーダーにカードをタッチします。

使い方は基本的にクレジットカードと同じですが、1回払いで即引き落としになるので、残高が不足していると使えません。

カード明細やレシートは必ずキープしておきましょう。

イギリスやミラノでコンタクトレス(タッチ決済)を使う

一部のデビットカードに搭載されているコンタクトレスと呼ばれるタッチ決済(VISAタッチやMastercardコンタクトレス)は、ショッピングだけでなく、イギリス・ロンドンの地下鉄、イタリア・ミラノの地下鉄などの公共交通機関の料金支払いにも利用できます。

SUICAやPASMOのように、改札にタッチするだけ。

いちいち切符を買うのに並ぶ必要がなくて便利ですが、外貨決済として処理されるため、ショッピング同様、為替レートでの円換算や約3%の海外事務手数料を合算して引き落としされます。

ロンドンへの長期留学なら、ロンドンの交通機関などいろいろなところで使える「OYSTER CARD」には学割料金があるので、利用頻度によってはそちらを利用したほうがいいかもしれません。

海外ATMで現地通貨を引き出す

利用できるATMの見分け方

VISA、Mastercard、JCBの国際ブランド付きのデビットカードなら、下記のマークがついている海外ATMで現地通貨を引き出すことができます。

VISAデビットカードの場合:VISA、PLUSマークのあるATMで利用できます。

Mastercardデビットカードの場合:Mastercard、Cirrus(シーラス)マークのあるATMで利用できます。

JCBデビットカードの場合:JCB、Cirrus(シーラス)マークのあるATMで利用できます。

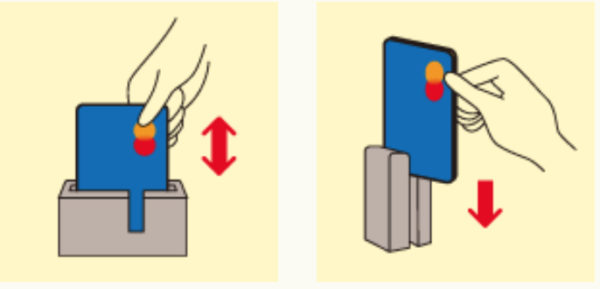

カードの挿入方向に注意!

デビットカードと銀行のキャッシュカードが一体化したカードの場合は、挿入する方向に要注意! デビットカードまたは銀行のICキャッシュカードとして使う場合と、磁気キャッシュカードとして使う場合、差し込む方向が違います。

画像出典:楽天銀行デビットカードの使い方より

数回間違えるとセキュリティ保護のため、使えなくなることも!

またATMによって、デビットカードの挿入角度がいろいろあります。

<横型>

・カードの表面を上にして入れる。

・カードの裏面を上にして入れる。

・カードを差し込んだらすぐに引き出す。

同じ横型でも3つのパターンがあるので、ATMに記されている使い方をよく見てからカードを入れましょう。

<縦型>

画像出典:マスターカード「海外ATM活用パーフェクトガイド」より

・上から入れてすぐに引き出す。

・上から入れる。

操作を何度も間違えるとカードが吸い込まれたり、トラブルの原因となるので、できるだけ銀行の営業時間内に銀行内のATMを利用しましょう。

カードを入れる前に銀行のスタッフに確認するのがベストです。

海外ATM・CDの画面操作をマスターしよう

ATMの言語で日本語が選べない場合は、英語を選択。

ここでは英語での操作を説明します。

<アメリカ・カナダのATMの操作>

❶INSERT YOUR CARD

カード向きと方向に注意してカードを入れる。

❷ENTER YOUR PIN AND PRESS “ENTER”.

4桁の暗証番号を入力して「ENTER」を押す。

❸SELECT TYPE OF TRANSACTION.

CASH WITHDRAWAL(お引き出し)を押す。

❹SELECT ACCOUNT.

SAVING(普通預金)を押す。

❺ENTER WHOLE DOLLAR AMOUNT THEN PRESS ENTER.

金額を指定して「ENTER」を押す。

金額は、US$100、US$200などあらかじめ表示されたものから選ぶこともできるし、希望金額を入力することもできます。

❻PLEASE TAKE CASH.

現金を受け取る。

❼WOULD YOU LIKE ANOTHER TRANSACTION?

取引を続けますか? 操作を終了する場合はCLEAR/NO、引き続き現金を引き出す場合はENTER/YESを押す。

❼PLEASE REMOVE CARD AND TAKE RECEIPT.

カードと利用明細書を受け取る。

アジアやヨーロッパでも基本の使い方はほぼ同じです。

暗証番号(PIN)は5桁以上を入力する形式になっていても4桁でOK!

イタリアでは「ENTER」が「ESEGUI」または「ESECUZIONE」となっていることがあります。

海外ATMでデビットカードを使うときに重要なポイント

海外ATMで現地通貨を引き出すときに重要なポイントは、次の3つです。

1. カードの向きと挿入方向を正しく!

2. 口座(Account)は「SAVING(普通預金)」を選択。

クレジットカードのキャッシングの場合は「CREDIT( CARD)」を選択するので間違えないように。

3. 現金と明細書を受け取り、必ず「取引終了」して初期画面になるのを確認する。

「取引終了」にしていないと、後から来た人がそのまま操作を続けて現金が引き出されてしまいます。

残高や利用履歴をチェック!

海外ATMでは残高をチェックすることはできません。残高や利用履歴はカード会員専用のwebサイトやスマホのアプリで必ず確認しましょう。

高校生の海外留学にオススメのデビットカードまとめ!

高校生の海外留学にデビットカードをオススメするメリットをまとめてみましょう。

・基本的に15歳以上、審査なしで作れる。

・口座の残高以上には使えないので使いすぎが防げる。

・利用限度額は自分で設定可能。

・現地通貨をATMで引き出せる。

・ポイントやキャッシュバックで現金払いよりオトク!

・口座の管理はwebやアプリで簡単!

・不正利用や盗難補償が付いている。

・カードによっては海外旅行保険やショッピング保険が付いている。

高校生が留学する場合、クレジットカードを作ることもできますが、カード1枚では心配です。

もう1枚のカードとして、カードデビューの1枚に、ぜひデビットカードを作っておきましょう。