これまでは高校生や大学生がクレジットカードを持ちたい!と思っても、年齢制限や審査の壁にぶつかり、残念ながら思うように作れませんでした。

しかし!各銀行が展開するデビットカードが、続々と登場した今、事態は一変!

多くのデビットカードは高校生から作れる年齢に下げられ、審査も一部を除いてなくなり、どなたでも手軽に所有できるようになりました。

とは言え、デビットカード自体は学生向けに作られているわけではありません。公式のHPなどでも、学生に向けてかみ砕いてカードの説明がされているわけでもありません。

そこで、高校生や大学生などの学生の皆さんに、このページでデビットカードのメリット&デメリットをわかりやすく解説します。

作り方や使い方、学生におすすめ&比較したデビットカード一覧もご紹介します。

これを読めば、学生のあなたもデビットカードを簡単に使いこなせますよ。

学生は要チェック!デビットカードとは?どんなカード?

高校生&大学生にピッタリ!?デビットカードとは?

「デビットカードは聞いたことあるけど…どんなカード?」

と言う学生や、学生のお子さんを持つ親御さんもいるのではないでしょうか。

デビットカードとはカードで決済することで、即座に銀行から決済金額が引き落とされるカードを指します。

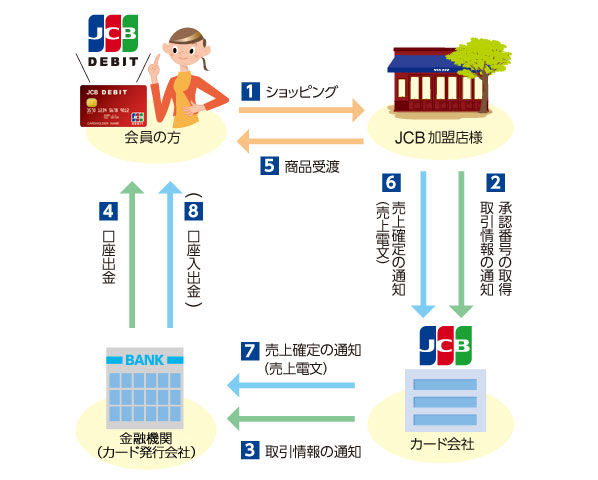

ではデビットカード決済の流れを、図と合わせて解説致します。

①:あなたはお店で1,000円の商品をJCBのデビットカードで決済しました

②:すると、JCBに決済情報が送られます(VISAやJ-Debitの場合は、それぞれの会社に行きます)

③:次にJCBからデビットカードを発行した銀行に決済金額が送られます。

④:連絡を受けた銀行は、即座にあなたが登録した銀行口座から1,000円を引き落とします。問題なく引き落としができれば無事、決済が完了します。

⑤:お店はあなたに商品と利用明細を渡します。

という流れになっています。

デビットカードはクレジットカードと違い、即座に口座からお金が引き落とされますので、使いすぎて後から多額の請求に追われることもありません。

何より銀行口座に入っている金額しか利用できませんので使いすぎる心配もありません。

その上、現在発行されているデビットカードにはJCBやVISAといった、国際的に展開している会社が決済情報を処理しているので、国内のみならず海外でもカード決済を行えるのです。

デビットカードにも年齢制限あり?中学生も作れる?

デビットカードを、銀行口座さえ作成できればどなたでも所有できる便利なカードです。

また年齢制限も多くのデビットカードが満15歳以上となっていて、年齢制限が満20歳以上のクレジットカードとは違い高校生から発行できます。

ただし、小学生や中学生(満15歳となっていても中学生以上となっているカードがほとんどです)は年齢制限に引っかかるため、残念ながら個人で発行することはできません。

したがって、小学生や中学生がデビットカードを持つには家族が代わりに発行する必要があります。

学生にJ-Debitoは大丈夫?ゆうちょ銀行等に付帯する決済システム

![]()

デビットカードの中にはVISAやJCBとは異なる「J-Debit」が付帯することもあります。

そもそもJ-Debitとは、銀行のキャッシュカードをデビットカードのように決済できるサービスであり、J-Debitに加入している銀行のキャッシュカードであれば利用できます。

また、ゆうちょ銀行が発行するデビットカードもJ-Debitとなっています。

確かに、わざわざデビットカードのように申込を行う手間はありませんが、おすすめできるかと言うと、あまりおすすめはできません。

理由として、VISAやJCBよりも利用できるスポットが大幅に限られるからです。

VISAやJCBのように海外で使う事はできず、利用できるのは国内の数十万ヶ所程度です。

その上、後ほど説明しますがポイントやキャッシュバック、カードについている保険が一切ありませんので、カードを使ったお得感は感じられません。

そのため、もし学生のあなたがカードを作成するなら、なるべくJ-DebitではなくVISAやJCBのカードを選びましょう。

デビットカードは学生におすすめ!おすすめできる5つのメリットとは?

年齢を満たせば審査なしで誰でも発行可能

クレジットカードを作成すると、必ず「審査」を通過しなければいけません。

もし審査に落ちますと残念ながらクレジットカードの発行はできませんので、面倒な現金払いを続けなければいけません。

その点、デビットカードは一部のカードを除き銀行口座が作成でき、年齢を満たしていればどなたでも発行できます。

そのため、学生や諸事情でクレジットカードを作成できない方でも問題なく作れる優れものです。

限度額は銀行口座に入っているだけ!デビットカードは使いすぎの心配もなし

デビットカードはクレジットカードのように予め設定された「限度額」まで利用できません。

と言うのも、デビットカードは「銀行口座」に入っている金額しか利用できないからです。

※カードによっては限度額を設定できます。

そのおかげで、クレジットカードのように口座に入っている金額以上の限度額いっぱいまで利用してしまい、翌月の支払いに怯えることもありません。

デビットカードは使いすぎの心配もなくなりますので、お金の管理が非常にしやすいです。

キャッシュバック&ポイント還元|デビットカードごとの特典も見逃せない

各銀行が発行するデビットカードでは、キャッシュレス決済の他にも様々な特典を用意しています。

中でも注目すべきは「ポイント&キャッシュバック」です!

クレジットカードのように、利用金額からポイント還元、またはキャッシュバックされますので現金払いよりもお得に利用できます。

例えば、楽天銀行が発行する楽天デビットは「100円=1ポイント」つまり1%のポイント還元率を実現しています。

このようにお得な特典があるのも、デビットカードのメリットと言えます。

デビットカードは保険も充実|学生の“もしも”にも対応できる優れもの

デビットカードを所有していると、予想もしていなかった事態が発生することもあります。

例えば、デビットカードを紛失、または盗難にあい第三者に不正利用されてしまった…。

海外旅行した際、購入した商品が壊れていた、または第三者に商品が壊された…などなど、予想しないトラブルが発生する恐れがあります。

そこで各デビットカードには、第三者による不正利用や、商品が破損した際に役立つショッピング保険を用意しています。

全てのデビットカードに付帯しているわけではありませんが、それでも付帯しているだけでトラブルに遭遇しても安心できます。

いつ、どこで発生するか分からないトラブルに対応できるのもまた、デビットカードの強みです。

ATMへ行く手間を削減!利用手数料ともサヨナラ?

デビットカードは先ほども紹介したように、決済金額を自動であなたの銀行口座から引き落としされます。

つまり、わざわざATMまで足を運び、現金を下ろす手間もなく決済できるということです。

そうなると今まで、支払っていた利用手数料を削減でき、無駄な出費が発生しなくなります。利用手数料が無料の時間に慌てて下ろさなければいけない!ということもゼロになります。

デビットカードなら、ATMに行く手間もかかりませんし、何より頭を悩ませる利用手数料を削減できますよ。

海外旅行に行く学生におすすめ!海外でもデビットカードが使えます

デビットカードは国際的に決済ができるVISA、またはJCBがついているため海外旅行の頼れるパートナーになります。

その理由は、利用できるスポット数にあります。

・VISA:世界約4,000万ヶ所

・JCB:世界約2,900万ヶ所

上記を見て分かるように、海外旅行先で各国際ブランドが大いに利用できることが分かります。

もちろん、ショッピングのみならず、多くのデビットカードでは海外ATMから現地通貨も引き出せますので、心強いパートナになること間違いなしでしょう。

デビットカードは学生に物足りない?抱える5つのデメリットとは?

支払方法が物足りない?一括払いのみ選択可能

デビットカードの物足りないポイントとしてまず、挙げられるのが「支払方法」についてです。

デビットカードはクレジットカードと異なり「一括払い」以外の支払方法を選択できません。

人によっては、一括払いだけで良い場合もありますが、高額商品を購入したい場合、例えば数十万円・数百万円の商品となるとそうもいきません。

クレジットカードなら分割払いやボーナス一括払い、またはリボ払いなどの支払方法で購入できますが、デビットカードは不可能です。

以前より欲しかった高額商品「限定〇〇〇個!」と言って販売されている商品を、瞬時に入手できないのはデメリットになります。

高速道路&ガソリンスタンドなど一部の店舗で利用不可能

デビットカードは、全てのスポットで利用できるとは限りません。

と言うのも「ガソリンスタンド」や「航空機内の販売物」など、利用できないシーンがあるからです。

また、海外旅行時に宿泊するホテルの「デポジット」も一部では利用できないケースが見られます。

できるのであれば、あなたが発行したいと考えているデビットカードが、利用できない場所を事前に確認しておくことをおすすめします。

ETCカードや家族カードが作れない!デビットカードは個別に申込しましょう

クレジットカードは高速道路をお得に使える「ETCカード」や、自分以外の家族が使える「家族カード」を簡単に発行できます。

しかし、デビットカードはどちらも発行できません。

理由として、カードを持つ人の「信用」を確かめることができないからです。

クレジットカードの場合、発行前に「収入」「勤務先」「クレヒス(支払いの滞納や延滞、金融事故などの情報)」等を調べて審査し、問題がなければ申し込んだ人を「信用」してクレジットカードを発行するのです。

そしてクレジットカードを発行するために信用できた人ならば大丈夫でしょう、ということでETCカードや、家族カードを発行しています。

ですが、デビットカードには審査がありませんので、残念ながらETCカードや家族カードを発行することはできません。

もしETCカードや家族カードが欲しいならば別に作る必要があります。

高額商品購入時に注意!口座残高以上は使えない

デビットカードの限度額は銀行口座に入っているお金…と先ほど説明しましたが、厳密に言うと半分正解で半分不正解です。

と言うのも、各デビットカードに「限度額」が設定されているからです。

例えば、三井住友銀行が発行する「SMBCデビット」の限度額を見ていきましょう。

●SMBCデビット限度額(初期設定)

・1回:50万円、1日:50万円、1ヵ月:50万円

●SMBCデビット限度額(最大限度額)

・1回:100万円、1日:100万円、1ヵ月:100万円

上記のように、デビットカードに限度額が設定されていますので、例え銀行口座に限度額以上の金額が入っていても利用できません。

もし高額商品を購入する可能性があるならば、限度額の枠が広いデビットカードを選択しましょう。

デビットカードに審査あり!?一部のカードに注意しましょう

デビットカードは銀行口座さえ作成できれば、ほとんどのカードを発行できます。

しかし一部のデビットカードは、残念ながら審査があるのです。

例えば「スルガ銀行デビットカード」「イオン銀行デビットカード」が挙げられます。

これらのカードには、クレジットカードに近いサービスがあるため審査が発生するのです。

・スルガ銀行デビットカード:10万円~500万円までキャッシングが利用できる

・イオンデビットカード:万一、銀行口座にお金が足りない場合、最大10万円まで立て替える「バックアップサービス」付き

※上記のサービス全て後日、利用した金額を支払わなければいけません。

このように、クレジットカードに似ている機能が搭載されているため、発行前に審査が発生するのです。

もちろん、審査時に落ちる可能性もありますので、このカードに気になる機能がなければ、他のデビットカードを選ぶことをおすすめします。

高校生&大学生必見!学生のデビットカード選びのポイントは?

デビットカードは維持費がかかる?年会費無料のカードが狙い目

デビットカードでは、発行する銀行によって「年会費」が発生します。

例えば、下記に紹介するデビットカードは年会費を支払わなければなりません。

・楽天銀行デビットカード(Visa):1,048円

・りそなデビットカード(JMB):1,100円

※25歳以下は年会費無料。25歳以降は年1回でも利用すれば無料

というように、上記のような年会費が発生するのです。

あなたが頻繁にデビットカードを利用するなら、年会費無料の条件を満たせるでしょう。

しかし、頻繁に利用せず、例えば海外旅行などのように限られた機会でしか利用しない場合は、年会費が発生しないデビットカードをおすすめします。

ポイント還元率&キャッシュバック率で選択

次に紹介する選らび方のポイントは「ポイント還元率」「キャッシュバック率」です。

デビットカードによって、ポイント還元、または利用した金額の〇%をキャッシュバックする特典があります。

とは言え、全てのデビットカードがポイント還元率、キャッシュバック率が同じことはなく発行元によって大きく変化します。

●ポイント還元率

・楽天銀行デビットカード(JCB):100円=1ポイント(還元率1%)

・住信SBIネット銀行 Visaデビット付キャッシュカード:1,000円=6ポイント(還元率0.6%)

・セブン銀行デビットカード:通常ポイント還元率0.5%。ただし、対象のセブン&アイHDの店舗で利用すると還元率1%、セブン-イレブンで利用すると1.5%にアップ

●キャッシュバック率

・SMBCデビットカード:0.25%

・Sony Bank WALLET(Visa):通常は0.5%。最大で2%までキャッシュバック率がアップ

一部のデビットカードを抜粋して紹介しましたが、このようにポイント還元率、キャッシュバック率に大きな違いがあることがわかりますね?

ポイント還元率やキャッシュバック率に違いが出てきますので、お得に利用するならこれらのポイントもしっかり押さえておきましょう。

特典&補償も見逃しNG!デビットカードで万一の事態に対応

先にも紹介したように、デビットカードには発行元によって不正利用時の補償やショッピング保険が付帯しています。

例えば…

・SMBCデビット:海外旅行限定でショッピング保険付帯(1件につき3,000円の自己負担)そして、年間100万円まで不正利用された金額を補償

・みずほJCBデビットカード:海外旅行限定で年間100万円まで補償するショッピング保険付帯(1件につき1万円の自己負担)。また、最高3,000万円の海外旅行傷害保険付帯

不正利用やショッピング保険の他にも、みずほJCBデビットのように海外旅行傷害保険が付帯するデビットカードまであります。

不正利用やショッピング保険等の補償が欲しい場合、それらの保険が付帯しているかどうか?必ず確認しておきましょう。

デビットカード&クレジットカード|学生を迷わせる両者の違いは?

【支払方法】クレジットカードは各支払方法から選択可能

デビットカードとクレジットカードの大きな違いとしてまず「支払方法」に違いが出てきます。

デビットカードは「一括払い」だけですが、クレジットカードは一括払いの他にも分割払いやボーナス払い、そしてリボ払いなど選択肢があります。

様々な支払い方法があることで、例え手持ちのお金がなくとも分割して支払う、またはボーナスシーズンまで支払いを先延ばしにできるメリットがあります。

また、リボ払いのように定額で支払い続けることも可能ですので、返済の負担を抑えることができるのもクレジットカードの魅力です。

このように支払い方法に違いが出てくるところは、両者の大きな違いと言えるでしょう。

【ポイント&キャッシュバック】クレジットカードに軍配?高還元&高キャッシュバック

デビットカード&クレジットカードの違いとしてもう1つ「ポイント還元率」「キャッシュバック率」に違いが出てきます。

先の項目で紹介したように、デビットカードにも1%~1.5%の還元率を誇るカードがありました。

しかし、クレジットカードですと1%超えは当たり前、更にお裏技を利用することで2%以上、またはポイント2重取りできるのです。

同じくキャッシュバック率も同様です。

例えば「VIASOカード」の場合、通常は0.5%のキャッシュバック率ですがETCカードを利用すると1%にポイントアップします。

また「P-oneカード」の場合、請求から自動的に1%割引されますので、デビットカードにはない機能を備えているのです。

デビットカードのポイント還元率やキャッシュバック率も悪くありませんが、クレジットカードに軍配が上がります。

【保険】不測の事態はデビット&クレジットどっちが強い?

不測の事態、例えば不正利用時の補償やショッピング保険、または海外旅行時のけがや病気などが挙げられるでしょう。

結論を先に述べると、不測の事態に対応できるのはデビットカードよりもクレジットカードの方が有利になります。

その理由は、年会費無料のクレジットカードにも充実した補償があるからです。

・エポスカード:年会費無料。紛失・盗難時の不正利用を全額補償。海外旅行傷害保険付帯

・楽天カード:年会費無料。ショッピング保険&海外旅行傷害保険付帯

この他にも、数々の年会費無料のクレジットカードには不正利用時やショッピング保険、海外旅行傷害保険が自動で付帯しています。

ただ、デビットカードは審査なしで発行でき、なおかつ不正利用時やショッピング保険、中には海外旅行傷害保険が付帯しているのは素晴らしいことです。

両者を見ると不測の事態に強いのはクレジットカードですが、審査なしで見るとデビットカードも強さを大いに発揮します。

今回紹介した内容の他にも、デビットカードとクレジットカードには、まだまだ多数の違いがあります。

そのことについては下記のページに詳しく解説しています。

VISA&JCB|学生がデビットカードを持つならばどちらがおすすめ?

「デビットカードにVISAやJCBがあるのは分かるけど…両者の違いは何?」

と言う質問があると思いますが、両者の違いは会社が別々なところだけです。

しかし、もしあなたが海外旅行へ頻繁に行く、または卒業後に海外出張や海外勤務に就こうと考えているなら「VISA」をおすすめします。

重複となりますが、VISAは世界約4,000万ヶ所で利用できる国際ブランドであり「Master」と並び世界で大いに活躍するブランドです。

一方、JCBも国際ブランドの1つですが、残念ながら世界約2,900万ヶ所と、VISAには負けてしまいます。

したがって、海外旅行をする・海外出張や海外勤務を希望するならVISA。国内やアジア地域を中心に利用するならJCBがおすすめです。

新入生も安心!実店舗&ネットショッピングのデビットカードの使い方紹介

デビットカードを作成したのは良いですが、使い方が分からなければ意味がありません。

しかし、使い方さえわかれば、どなたでも簡単にデビットカードを利用できます。

それではまず、実店舗・ネットショップのデビットカードの使い方を見ていきましょう。

●実店舗

①まず、あなたが所有するデビットカードが店頭で使えるか確認しましょう。確認は「店頭」または「レジ前」に「VISA」または「JCB」マークがあるかないか、です。

②あることが確認できましたら、商品を決めてレジへ向かいましょう。レジに向かいましたら早速デビットカードを店員さんに渡します。

③渡した後に必ず「一括払い」または「VISA/JCBでお願いします」と伝えましょう。「デビットカードで」と伝えると店員さんによって、J-Debitと勘違いされる方もいるので、このように伝えれば間違いありません。

④サイン、または暗証番号を求めらることもあります。サインは、デビットカード裏面に記載されている名前を一言一句間違わずに記入します。暗証番号は、カードを作った時に登録した番号を間違わずに入力しましょう。

⑤最後にレシートを受け取り、決済金額に間違いがないか確認しましょう。間違いがなければ終了です。

●ネットショッピング

①実店舗と同じように、持っているデビットカードが利用できるか確認しましょう。支払い方法の場所にVISAもしくはJCBと書かれていれば大丈夫です。

②確認ができたら、商品を決めて決済画面に移りましょう。この時、支払方法は「クレジットカード」を選択しましょう

③画面が移動したら必要項目、例えば「カード番号」「有効期限」「セキュリティコード」等を入力しましょう。

④ネットショップによって、不正利用を防ぐために「認証サービス」が設定されていることがあります。その場合、事前に設定したパスワードを入力しましょう。

⑤最後に、商品内容、支払方法の確認画面に移りますので確認し、問題なければ決済して完了です。

このように、デビットカードは実店舗・ネットショップ共に覚えれば簡単に利用できます。

更に、デビットカードの使い方を知りたい!と思いましたら、下記に紹介するページに移動し使い方をマスターしましょう

高校生&大学生にピッタリの1枚!比較&おすすめデビットカード紹介

【楽天デビットカード(JCB)】ポイント還元率はトップクラス!?ネット通販ヘビーユーザーの学生必見の1枚

初めにおすすめしたいのは「楽天デビットカード(JCB)」です。

おすすめする理由は「ポイント還元率」にあります。

通常利用でも100円=1ポイントのため、還元率は常に1%をキープしています。

更に、楽天市場で利用するとなんと2倍の「2%」ポイント還元率を実現するのです!

年会費無料ながら不正利用時の補償もついていますので、ポイントを貯めて利用する、またはアイテムと交換を考えているなら楽天デビットカードがおすすめですよ。

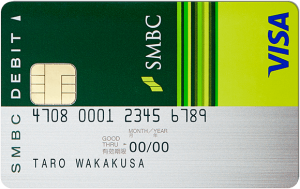

【SMBC VISAデビット】は多彩なデザインに一目惚れ!?学生必見の三井住友のデビットカード

メガバンクの1つ、三井住友銀行が発行する「SMBC VISAデビット」もおすすめの1枚です。

キャッシュバック率は0.25%と平均的ですが、魅力はキャッシュバックではありません。

多彩なデザイン、そして充実の補償内容にあります。

初めに紹介しているように、4枚の中からカードを選択でき、可愛らしいデザインから男らしいデザイン。そしてシンプルタイプなど様々です。

どれを選んでも手数料が発生しません。無料で選べるのは嬉しいポイントです。

また、補償も充実しておりショッピング保険は海外限定ですが、1件につき自己負担3,000円で全額補償してもらえます。

不正利用時も最大100万円まで補償する優れたサービスを展開しています。

4つのデザインから好きなカードを選択できますし、充実の補償もありますので初めての方にもおすすめできる1枚です。

【セブン銀行デビット】最大1.5%のnanacoポイント獲得!?セブンユーザーの学生集まれ!

もし、あたながセブン-イレブンやセブン&アイHDの店舗を頻繁に利用するなら「セブン銀行デビットカード」をおすすめします。

通常ポイント還元率は0.5%と物足りなさを感じますが、対象のセブン&アイHDの店舗で利用すると2倍の「1%」にアップ!

更に、セブン-イレブンで利用すると3倍の「1.5%」にアップするのです。

もちろん、このポイント還元率になるために利用回数や金額の指定は一切ありません。対象店舗を利用するだけでポイントアップします。

年会費無料ながら、最大1.5%を実現できる優秀な1枚ですので、セブン-イレブンやセブン&アイHD利用者は大いに活用していきましょう。

高校生&大学生の海外旅行をサポート!おすすめのデビットカード一挙紹介

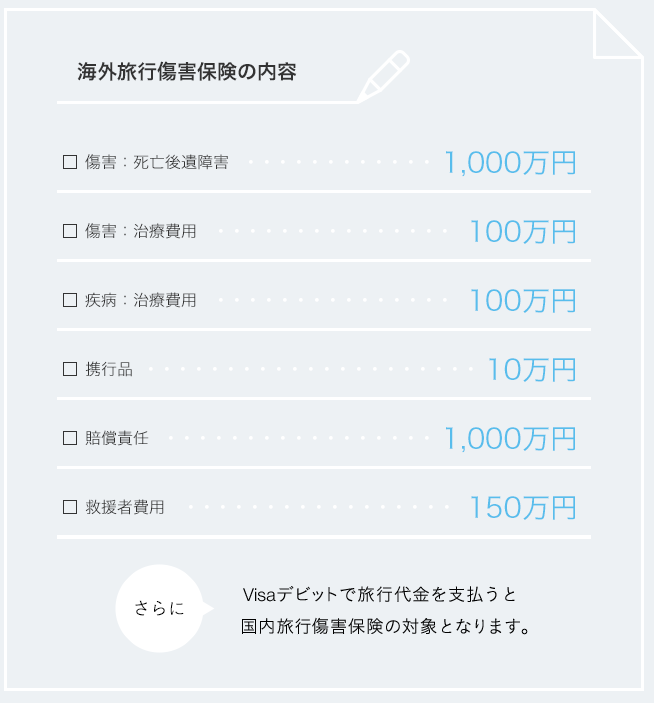

【みずほJCBデビット】海外旅行傷害保険が最大3,000万円!充実の保険満載で学生にピッタリ?

海外旅行や海外留学をする学生におすすめするカードとして、まず紹介したいのが「みずほJCBデビット」です。

このカードをおすすめする理由として、最高3,000万円の海外旅行傷害保険が付帯しているからです。

上図を見て分かるように、最高3,000万円の補償が付帯。そして海外で怪我や病気の際にかかる治療費も100万円まで補償してくれるのです。

23歳まで年会費無料で利用できるデビットカードながら補償が充実しています。

海外旅行や海外留学の1枚に検討してみてはいかがでしょうか?

※ただし、国内・海外共に旅行代金等をデビットカードで支払った場合のみ海外旅行傷害保険が適用されます

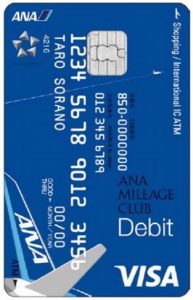

【ANA Financial Pass Visaデビット】マイルが貯まる優れもの!最大1,000万円の保険も魅力的

最後に紹介するのは、スルガ銀行が発行する「ANA Financial Pass Visaデビット」です。

こちらの優れているポイントは「海外旅行傷害保険」そして「マイルが貯まる」ことです。

上図のように、最高1,000万円の補償金と怪我や病気の治療時にも最高100万円の補償が受けられます。

そして更に、利用すればするほどマイルが貯まる優れたデビットカードです。

嬉しいことに、スルガ銀行ANA支店限定で「最短30分」で作成できるサービスまで実施しています。

素晴らしいデビットカードであることに間違いありませんが、その分スルガ銀行独自の「審査」があることを覚えておきましょう。

まとめ

最後になりますが、デビットカードは学生でも容易に作成できる素晴らしい1枚です。

一部のデビットカードを除き、クレジットカードのように審査がありませんし年会費無料のカードが多いのも魅力的です。

その上、ポイント還元やキャッシュバック、中には保証制度が充実しているのも多々見受けられ、あなたの生活を大いにサポートしてくれることでしょう。

これほど素晴らしいデビットカードを発行しないのは、非常にもったいないことです。

学生の方々、または高校生や大学生のお子様を持つ親御さんがいましたら、デビットカードを検討してみてはいかがでしょうか?